股权生态圈︱A股IPO十年回顾:千淘万漉虽辛苦,吹尽狂沙始到金

日期: 2024-07-31 IPO是一级市场最重要的退出渠道,对于S基金而言也不例外。自IPO节奏在2023年“阶段性收紧”以来,A股IPO市场有所降温,投融资向平衡态稳步调整。面向未来,本次“逆周期调节”将会如何演变发展?这或许是市场参与者当下讨论最热烈的话题之一。“观今宜鉴古”,本文通过回顾过去10年的A股IPO历程,尝试为这个话题提供一些新的视角和思考。

01、十年为期,A股IPO的波峰波谷

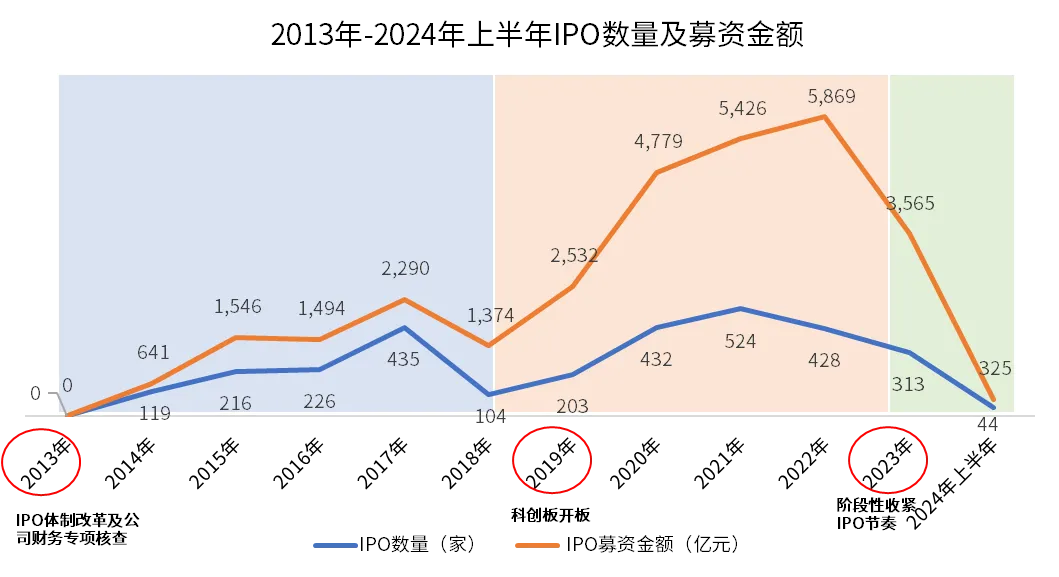

过去10年,A股IPO走过了一个相对完整的峰谷周期。根据年度IPO数量及募资金额,可以把过去10年的A股IPO历程划分为3个阶段:2013年-2018年的复苏阶段,2019-2022年的繁荣阶段,2023年至今的收紧调整阶段。

数据来源:wind

02、13年-18年:新股发行体制改革,IPO逐步恢复常态化

数据来源:wind

体制改革配套财务核查,2013年IPO市场骤然降温。2012年4月28日,证监会发布《关于进一步深化新股发行体制改革的指导意见》(简称《指导意见》),提出“推动各市场主体进一步归位尽责,促使新股价格真实反映公司价值,实现一级市场和二级市场均衡协调健康发展”,本次IPO体制改革正式拉开序幕。作为配套文件,2012年12月28日,证监会发布《关于做好首次公开发行股票公司2012年度财务报告专项检查工作的通知》(简称“《通知》”),提出将对IPO公司开展财务专项检查工作。2013年2月,证监会部署证券公司现场检查工作,2013年4月和6月,第一批、第二批IPO抽查企业产生,在此背景下,2013年的IPO市场骤然降温:当年无新股发行上市。

新股发行《改革意见》出炉,IPO逐步恢复常态化。2013年10月,IPO财务专项检查的现场工作已完成,268家企业提交终止审查申请,终止审查数量占当年在审IPO企业家数的30%,专项检查取得阶段性成果,为IPO恢复常态化运行奠定了基础;2013年11月30日,在广泛听取市场意见之后,证监会发布《关于进一步推进新股发行体制改革的意见》(简称“《意见》”),提出从新股市场化发行机制、IPO责任主体诚信义务、新股市场化定价、配售及监管执法等5个方面推进IPO体制改革,未来一段时间资本市场的改革主线由此确立。2014年1月,A股迎来IPO体制改革后的首家上市公司,此后4年,IPO数量及募资金额逐步回升,IPO回归常态化进程。

03、19年-22年:科创板掀起IPO热潮

数据来源:wind

18年11月,习近平总书记在首届中国国际进口博览会开幕式上宣布在上交所设立科创板并试点注册制。2019年7月,首批科创板公司上市,自此掀起10年来最大规模的IPO热潮。2019年-2022年,IPO数量及募资金额接连创下新高,2022年,A股以5869亿元的IPO募资金额跃居全球首位,科创板开板后3年(2019-2022)的IPO募资金额占过去10年(2013-2023)A股IPO募资金额的比例超过60%。

IPO热潮为一大批科技创新企业的高水平发展提供了长期资金支持,极大地促进了新质生产力的培育发展。但随着市场形势的变化,持续的IPO热潮也在一定程度上影响了投融资两端的动态平衡,为接下来的逆周期调节埋下了伏笔。

04、23年至今:阶段性收紧,促进投融资平衡

![]()

数据来源:wind

阶段性收紧IPO。2023年8月27日,证监会充分考虑当时的市场形势,作出“阶段性收紧IPO节奏”的安排,IPO市场再度“降温”。23年全年IPO募资额由上年的5,869亿元下滑至3,565亿元,下滑幅度39%。2024年上半年,“阶段性收紧”的监管政策继续推行,当期IPO募资金额仅为325亿元,同比下滑85%。2024年上半年,沪深两市新增受理IPO申请的企业数量只有2家。

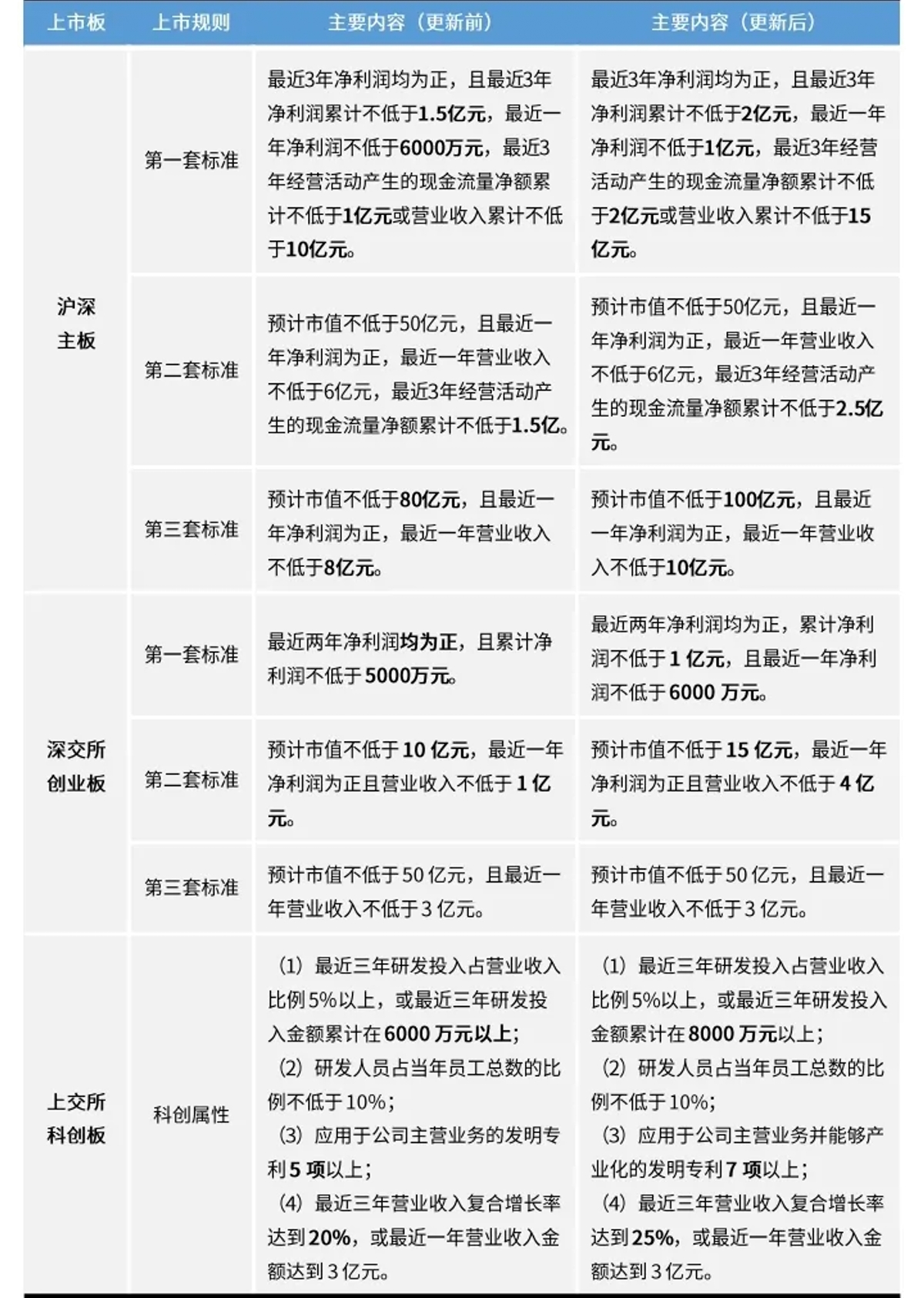

坚守各交易所板块定位,上市规则优化调整,上市门槛提升。收紧IPO不是目的,核心是扼制“以‘圈钱’为目的、盲目谋求上市、过度融资”的现象,提升拟上市企业的申报质量。2024年3月,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,提出“从严监管企业发行上市活动,压紧压实发行监管全链条各方责任”,沪深两市随即在2024年4月调整了股票上市规则,IPO的财务标准有不同程度的提升;对于上交所科创板,则提高了对拟上市企业的研发投入、发明专利数量及营业收入复合增长率要求,引导科创企业更加重视科研投入和科研成果产业化,凸显科创板“硬科技”特色,促进申报企业质量进一步提升。总体而言,多层次的资本市场体系中,主板突出具有行业代表性的“大盘蓝筹”特色;科创板坚持“硬科技”定位,创业板服务成长型创新创业企业。

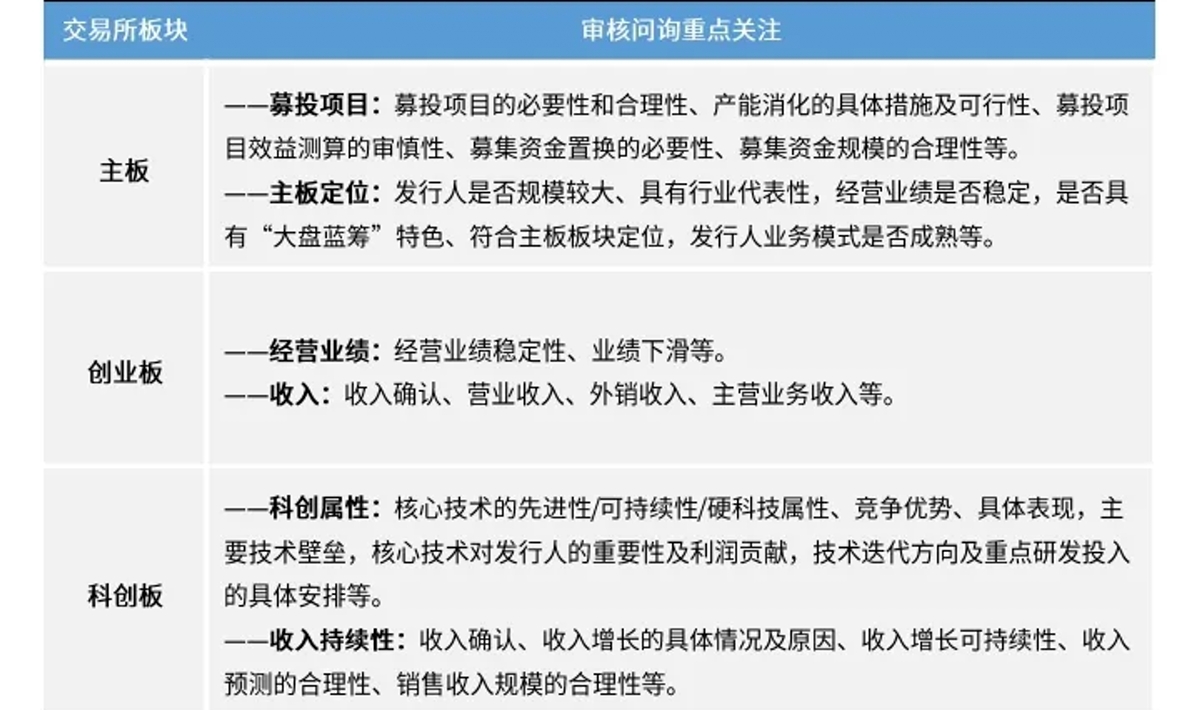

审核问询紧紧围绕交易所板块定位,严把发行上市准入关,从源头提高上市公司质量。上市规则调整是“定方向”,审核问询则是“抓落实”。据统计,申报主板IPO的企业中,“募投项目”与“主板定位”是审核问询最关注的2个方面;与此同时,创业板审核问询最关注经营业绩的稳定性、收入确认的合理性;科创板IPO审核问询则侧重于科创属性、收入持续性。IPO的审核问询紧紧围绕交易所板块定位,严格执行审核标准,旨在推动拟上市企业合理选择拟上市板块,督促其树立正确的“上市观”,促进企业做优做强,与投资者共享发展成果。

05、结语

十年为期,A股IPO市场历经改革、复苏、繁荣之后再次来到了进一步深化改革的路口。二十届三中全会通过的《关于进一步全面深化改革、推进中国式现代化的决定》(简称“《决定》”)作出“完善促进资本市场规范发展基础制度”、“健全投资和融资相协调的资本市场功能”等战略部署,为资本市场进一步全面深化改革指明了前进方向、提供了根本遵循。

每一次的改革都是为更大的发展积蓄力量,资本市场将继续发挥服务国家战略和服务居民财富管理的重大作用。2013年的体制改革之后,IPO市场从“新”出发,在接下来的10年间走出了复苏-繁荣的增长曲线;面向未来,在中国式现代化的新征程中,资本市场的高质量发展,对于支持高水平科技自立自强、发展新质生产力具有十分重要的意义。随着改革工作的稳步推进,“制约资本市场高质量发展的卡点堵点”将进一步破除,“资本市场服务实体经济的质效”将持续提升,资本市场将成为服务国家战略和服务居民财富管理的重要市场,继续为中国式现代化建设持续贡献更大力量。

该网站已支持IPv6

该网站已支持IPv6