CIO专栏 | 地产后周期:挖掘城市投资新价值

日期: 2024-02-06

国投泰康信托CIO办公室不动产投资首席投资官聂彤表示:

房地产大周期已经见顶,但城镇化这一进程仍将继续,未来关注的重点将是城市价值的挖掘;

地产行业投资方法论需要迭代,从以开发商主体信用为核心,逐步转变成以项目质量为核心来进行投资。

以下为正文内容:

2023年,地产行业经历了“冰火两重天”。

一方面,政府在融资端和购买端政策频频发力。融资端“三箭齐发”,强调“一视同仁满足不同所有制房地产企业合理融资需求”;购买端一线城市放开认房不认贷,存量房贷利率下调,二线城市限购解除。相比过往“托而不举”,政策确实出现了实质改变。

但另一方面,政策效果仍然有待提振,从数据来看:

2023年1-11月,全国300城住宅用地成交计容面积合计3.43亿方,同比下降26.84%;2023年1-11月,我国住宅新开工面积累计值为6.37亿㎡,累计同比下降21.50%;在房企拿地、新开工均缩量的影响下,2023年1-11月,全国住宅开发投资完成额78,852.00亿元,同比下降9.00%。

站在当下,如何看待地产周期,如何重新定位地产的投资价值成为许多投资人关注的焦点。

地产大周期拐点,但城镇化继续

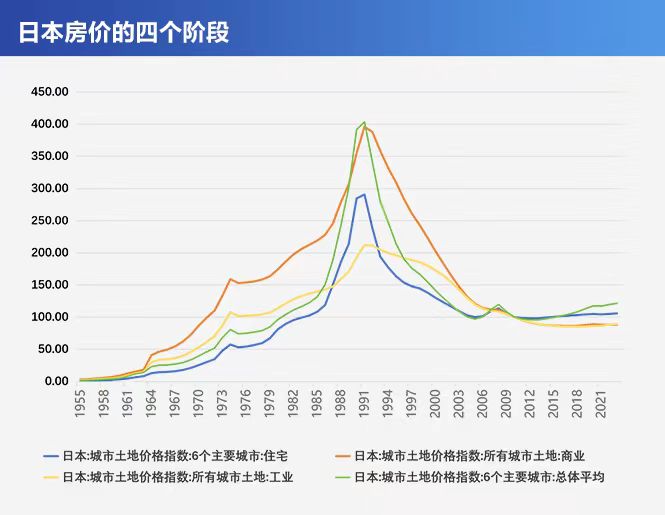

参考日本的地产周期,可以对我国的地产行业发展有所启示。

日本地产周期分成四个阶段:

1955-1974为日本地产发展的黄金时期,这一阶段日本战后承接欧美产业转移,经济快速腾飞,促进高速的城镇化进程,至1975年,城镇化率达到75.9%。

1979-1991为日本房地产泡沫形成阶段,随着1985年《广场协议》导致日元升值,土地税收政策开始放松,货币政策长期持续宽松,地价和房价迅速上涨,房价房租比达到330%。

意识到短期经济过热,政府主动收紧货币政策,短期内5次加息,信贷方面控制房地产融资导致房地产信贷断崖式下跌,税收政策方面突然增加税负,综合导致日本房地产泡沫破裂,1991-2005年开始了持续缓跌周期。

资料来源:wind,国投泰康信托整理

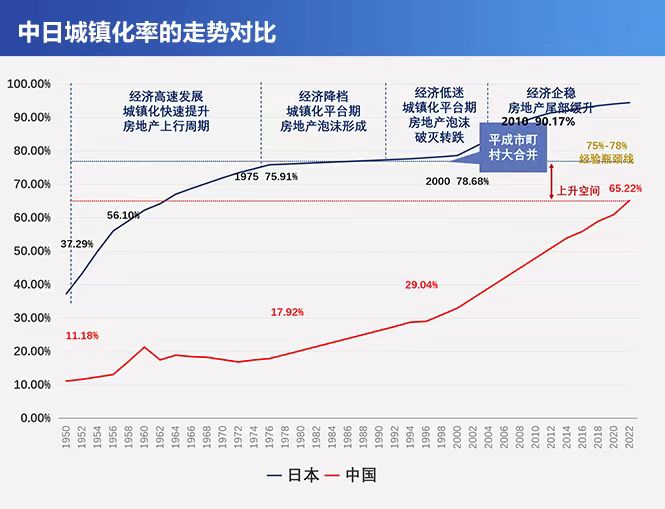

综合对比经济增速、人口结构变化、城镇化、房地价格上涨等方面,我国本轮房地产市场调整前的宏观背景与市场特征与日本有一定程度的相似性,即我国本轮房地产市场的调整,可能是房地产大周期的见顶。

但我国一直实行较为严格的管制政策,货币政策保持独立,且汇率相对稳定。同时,我国房地产市场过去20多年经历了多轮政策和板块轮动调整,总体市场波动情况远小于当时的日本。

因此,本轮周期,起因更多来源于房地产企业流动性出现问题,而非像日本一样出现整体房地产销售市场出现崩溃式调整。

同时,参考日本的房地产周期,在日本房地产泡沫经济破灭后,日本城镇化率进一步提高,1991-2011年日本城镇化率从77.47%升至91.07%,期间稳定增长13.60%,可见城镇化率与房地产周期,并非完全正相关。

我国经历了改革开放后城镇化率高速增长(年均1%),至2022年达到65%,参考日本经验,仍有部分上升空间,随着地产周期进入拐点阶段,未来地产投资关注的重点将是城市价值的挖掘。

展望2024年,虽然行业整体复苏进程缓慢,但是重点城市的表现明显好于全国整体,行业整体呈现分化的态势。随着重点城市逐步放松限购等更多优化政策落地,预计产生的虹吸效应将进一步挤压非重点城市的购房需求,使得重点城市的房地产市场加快企稳复苏。结合2023年的市场表现,重点城市、优质区位、配套较好的楼盘,仍能保持热销和快速去化,部分楼盘仍然需要摇号才能购买。鉴于此,我们认为重点城市的优质项目,还是具备结构性的投资机会。

资料来源:wind,国投泰康信托整理

方法论迭代:从主体信用,到项目质量

随着过去3年房地产市场的调整,过往很多投资依据都被一一推翻。

看企业规模,恒大、碧桂园纷纷暴雷;看股东背景,中国人寿作为大股东的远洋集团也出现债务危机。

地产行业的投资方法论需要进行迭代。

国投泰康信托地产业务的投资逻辑近几年也在经历去信用化的转型,从开发商主体信用为核心,逐步转变成以项目质量为核心来进行投资,依托多年的实践经验,总结出地产投资的四维评价体系。

![]()

资料来源:国投泰康信托整理

目前评价体系从“城市基本面”、“项目素质”、“开发商主体”和“交易方案”四个维度进行考量,每个维度内分别给出分级评价(优选、次选、谨慎、规避),对住宅项目的投资价值进行细致全面的评估。

在城市选择方面,我们重点关注该城市的经济、人口、房地产市场表现。如果经济实力强劲(GDP表现好、具备支柱产业)、人口潜力足(基数大且保持净流入),住房需求相对旺盛,那么我们可以认为该城市的房地产地产具有良好支撑。

基于城市维度的评价指标,我们认为当下的投资重点阶段性聚焦于一线及强二线城市,如北京、上海、广州、深圳、杭州、成都、西安、合肥等。

在项目层面,我们主要评估该项目综合素质、竞争环境以及预期收益表现。地产界有一句经典名言:location,location,location! 不断强调地段对于地产价值的重要性。那么什么是地段?通俗来讲,就是“配套好,去化快”。配套体现在交通、商业、医疗、教育、产业等方面,去化则会对周边竞品进行充分详实的踩盘调研,通过模型对项目的投资回报率进行压力测试。

当然,通过梳理项目的历史沿革和出让条件,我们会规避历史沿革冗长、负债或涉诉纠纷复杂的项目,对自持、拆迁安置等项目保持谨慎,或者通过交易安排进行风险隔离。

比如过往我们管理的成都某地产项目,除了企业主体资质较好,城市潜力较大等因素,最大的亮点就是项目优质。项目有“学区加持”,周边小学和中学基本均位于城市第一梯段;另外项目体量适中,去化周期较短。最终销售也印证了我们的判断,在全国房地产市场下行周期中,超额完成了销售业绩和投资指标,如约实现了投资人的投资收益。

在开发商主体方面,我们会综合考量合作主体的可持续发展能力、操盘能力和可合作性等。通过分析其财务状况稳健度(负债率、负债期限结构、非受限货币资金覆盖倍数等偿债能力)、经营表现(经营效益、土储在一二线城市的集中度等),判断其可持续发展能力。

最后,在交易方案方面,在坚持方案的可操作性的同时,我们会落实项目投后的各项管控措施,同时尝试构建如优先劣后的分配机制,进一步增加项目的安全垫。

通过以上四个方面的审慎评估,我们已经建立了一套地产项目的投资方法论,当地产行业持续分化成为主旋律,不断提升研判深度才能为客户创造更多的价值。

从地产到不动产,拓展投资的新边界

过往,地产是我们聚焦的主战场,未来,我们的投资领域将进一步拓展到不动产领域,产业园、仓储物流等泛不动产领域大有可为。

➤ 首先,我们会在现有方法论的基础上继续提升研判水平。在未来地产市场持续分化的背景下,从业人员需要对宏观经济周期、城市发展潜力、地产行业状况、企业经营能力、具体资产价值等拥有更深度的研判能力,才能敏锐的挖掘出安全稳健的投资机会,供客户进行资产配置选择。

➤ 其次,我们持续关注重点城市的优质项目。挑选出风险可控、具备投资价值的项目供客户选择,通过优化项目端交易方案和产品端结构方案,帮助其提升财富价值。

➤ 最后,我们将积极前瞻布局存量不动产资管领域。除了重点城市的住宅开发项目,我们将投资领域拓展到其他不动产投资,包括长租公寓、保障房、车位、社区商业、产业园等不动产业态,拓宽我们的产品类型,以满足不同偏好客户的资产配置需求。

我们不去预判全国范围内的房地产市场底究竟何时到来,因为即使在持续深度调整的2023年,仍然有表现良好的城市和具备投资价值的项目,而这种市场分化态势在2024年仍将持续并有可能进一步加大。

我们希望,立足于优质项目的获取能力和专业眼光的挖掘能力之上,我们可以持续为客户提供稳健的资产选择,为客户财富增长保驾护航。

该网站已支持IPv6

该网站已支持IPv6