2023年11月集合信托产品月度分析:成立规模环比显著回升,产品收益率小幅回升

日期: 2023-12-28内容提要

11月,集合信托产品发行和成立规模环比增速出现明显分化,发行规模小幅回落,成立规模显著回升。主因有二:一是信托回归服务实体经济,服务工商企业质效显著回升;二是特殊再融资债券重启,为地方政府化解债务风险提供空间,基础产业信托显著回升。

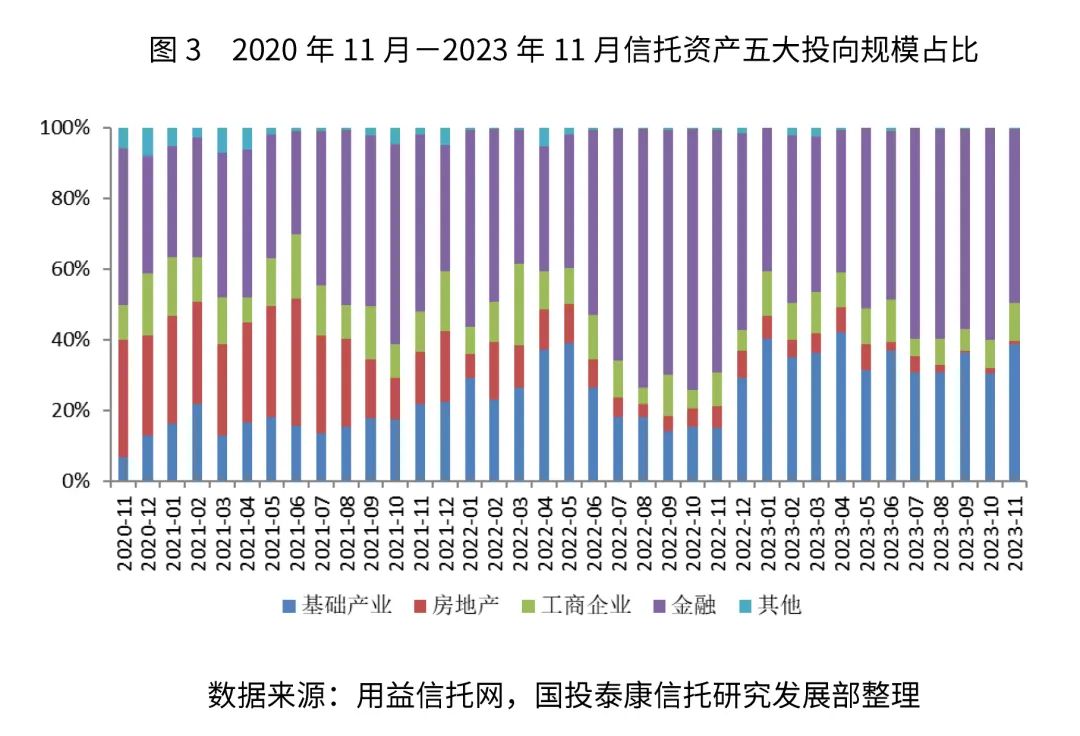

从投向领域来看,虽然金融和基础产业仍是信托公司布局重点领域,不过投向各领域信托资金环比增速出现明显分化。其中,投向基础产业和工商企业领域信托资金环比显著增长;投向金融领域微涨;投向房地产领域信托资金规模环比明显回落。

从收益率来看,信托服务实体经济质效显著提升。11月成立集合信托产品平均收益率继续小幅回升,主因应是四季度增发1万亿元国债,短期增加债券供给,货币供应量不变,带动利率小幅回升。在此背景下,投向工商企业产品收益率稳中有降,而其他领域的信托产品收益率均出现回升。

总体情况:11月发行和成立规模环比增速分化

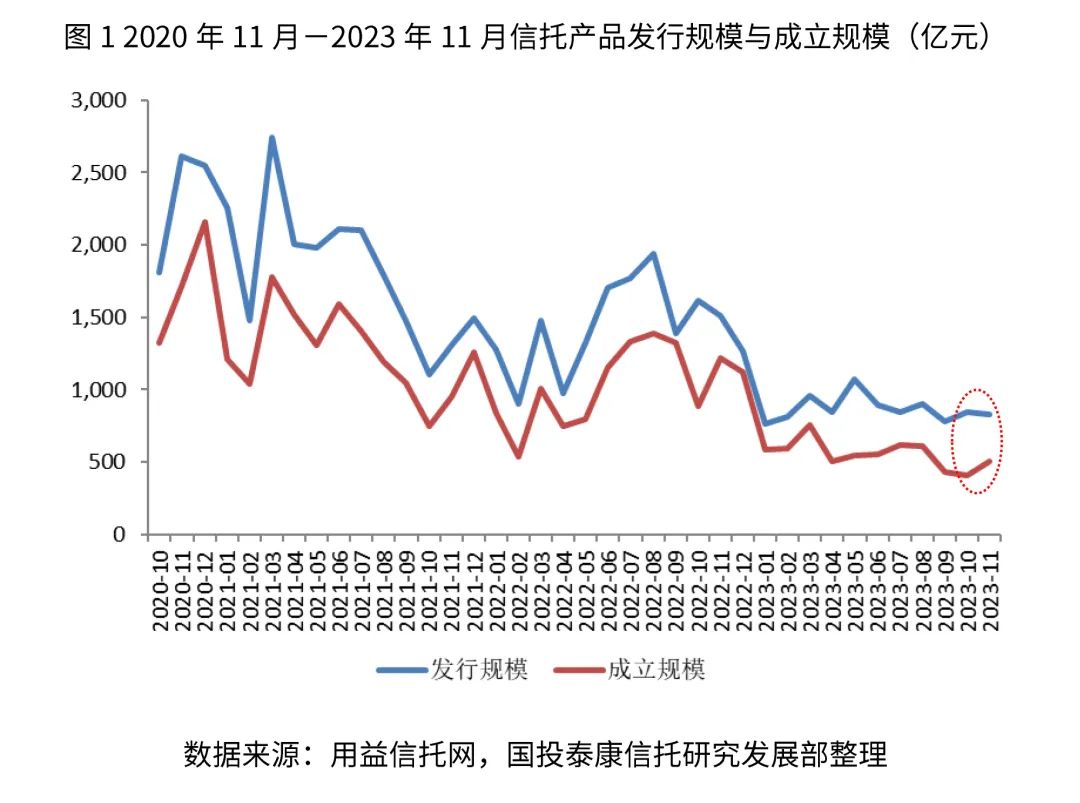

2023年11月集合信托产品发行数量环比显著增长,而发行规模小幅回落;成立数量和成立规模环比明显上涨。截至2023年11月15日,根据用益信托统计数据分析,53家信托公司发行了3441款集合信托产品,发行规模832.2亿元,发行规模环比下降1.86%,同比下降44.77%;45家信托公司成立了2795款集合信托产品,成立规模505.86亿元,成立规模环比上涨24.49%,同比下降了58.46%,并且成立规模远低于近三年均值水平679亿元。

从信托功能来看,投资类业务规模显著增加,成为本月集合信托产品规模扩张的主要动因。融资类信托成立规模为200.67亿元,环比回升19.28%,规模占比为39.67%;投资类信托成立规模为304.99亿元,环比回升29.99%,规模占比为60.29%。

投资领域:基础产业和工商企业环比增速显著回升

11月,集合信托产品成立规模显著回升,投向各领域信托资金环比增速出现较为明显分化。投向工商企业和基础产业的信托资金规模大幅增加,投向房地产领域显著回落,投向金融领域的信托资金小幅上涨。其中,投向工商企业领域的信托资金占比最高10.82%,规模为54.73亿元,环比显著上涨69.08%;投向基础产业领域的信托资金占比最高38.73%,规模为195.92亿元,环比显著上涨58.27%;投向金融领域的信托资金占比最高49.54%,规模为250.62亿元,环比微升2.84%;投向房地产领域的信托资金占比仅为0.79%,规模为3.99亿元,环比下跌38.33%。具体分析如下:

金融类信托成立规模环比微升,债券策略占比最高

11月份,金融类集合信托产品共计成立1639款,占当月成立总数的58.64%,较上期下降了0.64个百分点;当月成立规模为250.62亿元,环比回升2.84%,占当月成立总规模的49.54%,较上期下降了10.44个百分点。在集合信托产品成立规模环比显著回升的背景下,金融类信托产品成立规模环比小幅回升应与当前资本市场剧烈动荡有关。

具体来看,金融投向TOF/TOT产品、固定收益类产品和个人消费贷产品的成立规模位居前三,分别为109.47亿元、92.08亿元和30.94亿元,分别占当期金融投向总规模的43.68%、36.74%和12.35%,规模环比变动分别为13.62%、30.42%和-14.44%。

从投资策略来看,在公布投资策略的集合信托产品中,债券策略仍是当前信托公司主要策略方式,规模为163.28亿元,占比为65.15%;其次是组合基金策略,规模为36.37亿元,占比为14.51%;股票策略规模占比相对较小,仅为3.09%。

房地产类信托规模环比显著回落,仍处于历史低位

11月,房地产类集合信托产品共计成立73款,占当月成立总数的2.61%,较上月下降了0.26个百分点;本期房地产类集合信托产品成立规模为3.99亿元,环比下降38.33%,绝对规模处于2016年以来低位。

从信托功能来看,融资类业务为主要展业形式。11月,融资类集合信托产品成立规模2.64亿元,占比为66.22%;投资类集合信托产品成立规模1.35亿元,占比为33.78%。

基础产业类信托环比明显回升,地域集中度进步走高

11月,基础产业类集合信托产品共计成立886款,占当月成立集合信托产品总数的31.07%;当期成立规模为195.92亿元,环比上涨58.27%,占当月成立总规模的38.73%,较上期上升了8.26个百分点。从投资方式来看,权益投资是主要形式。权益投资集合信托产品成立规模121.07亿元,占比61.79%;贷款类集合信托产品成立规模46.80亿元,占比23.89%;股权投资集合信托产品成立规模4.95亿元,占比2.52%;组合运用信托产品成立规模23.11亿元,占比11.80%。

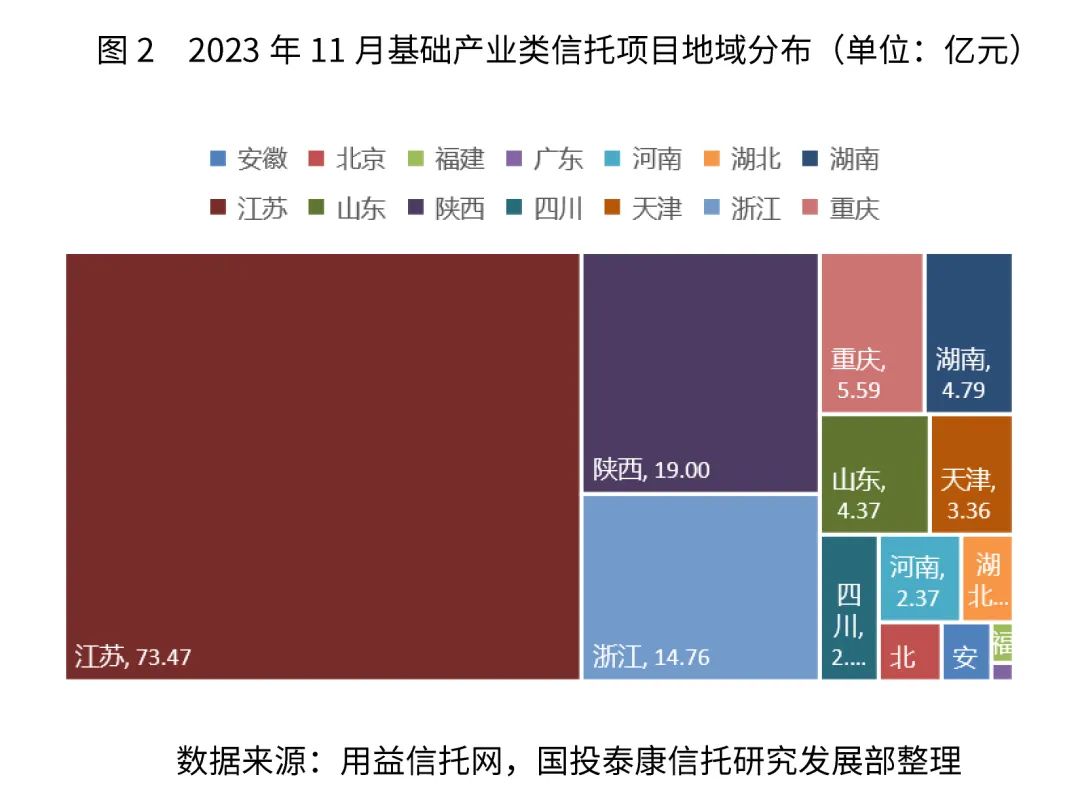

据不完全统计,11月基础产业类集合信托产品的资金投向前三的省份是江苏、陕西和浙江,投入信托资金共计107.23亿元,前三的地区与上一期保持一致。投向前三的省份的信托资金占当期基础产业类集合信托产品总规模的54.73%,较上期上升了1.46个百分点,区域集中度有所回升。其中,江苏地区投入信托资金规模为73.47亿元,占当期基础产业类信托总规模的37.50%;陕西地区投入信托资金规模为19亿元,占当期基础产业类信托总规模的9.7%;浙江地区投入信托资金规模为14.76亿元,占当期基础产业类信托总规模的7.53%。

商企业类信托成立规模环比明显回升

11月份,工商企业类集合信托产品成立规模54.73亿元,环比上涨69.08%,占当月成立总规模的10.82%,较上期回升了2.85个百分点。从信托功能来看,投资类业务快速发展,投资类集合信托产品规模为28.04亿元,占当月成立集合信托产品总规模的51.23%;融资类集合信托产品规模为26.69亿元,占当月成立集合信托产品总规模的48.77%。

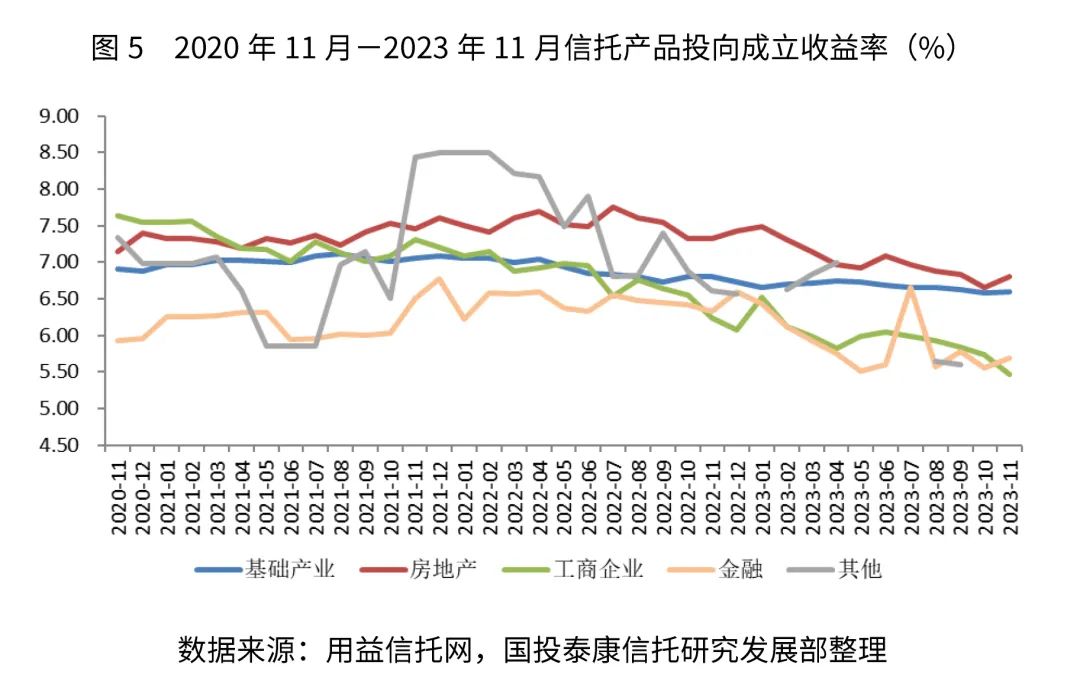

信托产品平均收益率小幅回升

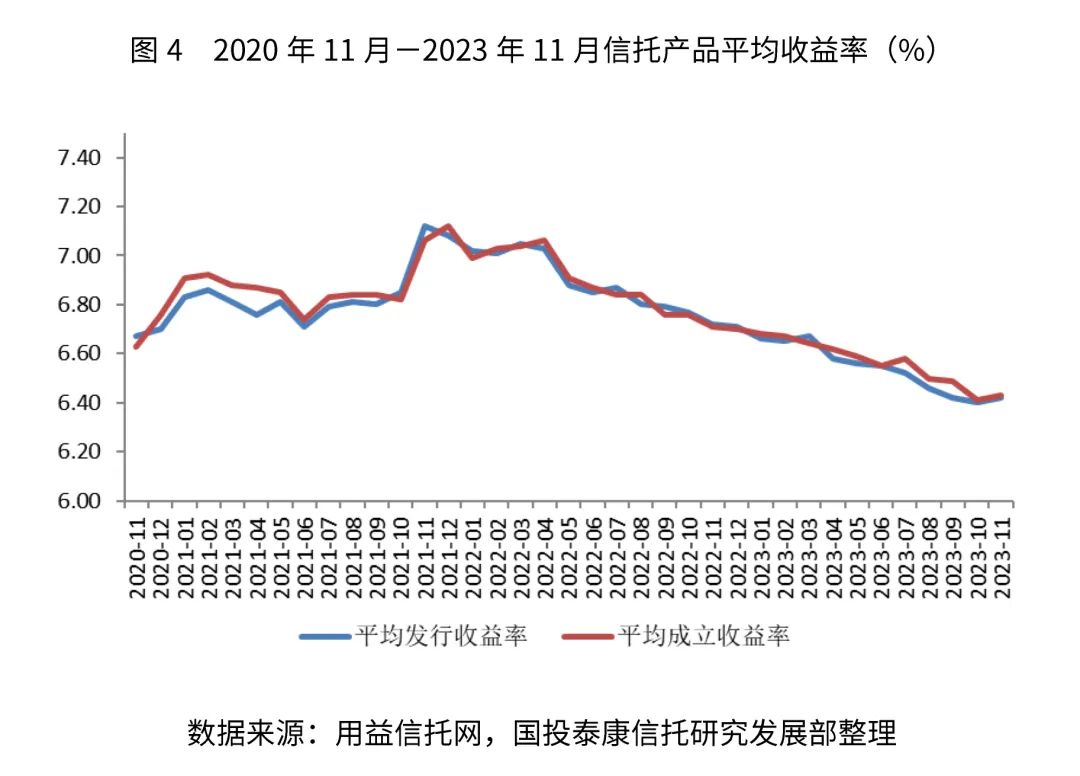

11月成立集合信托产品平均收益率继续小幅回升,平均成立收益率为6.43%,环比回升2bp,同比下降28bp,主因应是四季度增发1万亿元国债,短期增加市场供给,货币供应量不变,带动利率小幅回升。当期集合信托产品成立平均期限为5.52年,成立平均期限环比增加0.01年。

从分项成立收益率来看,投向工商企业产品收益率稳中有降,其他领域的信托产品收益率均出现回升。本期投向金融领域平均收益率为5.69%,较上期回升了14bp;投向基础产业领域平均收益率6.6%,环比回升2bp;投向工商企业领域的平均收益率为5.47%,较上期下降了26bp;投向房地产领域平均收益率为6.80%,较上期下降15bp。

该网站已支持IPv6

该网站已支持IPv6