2023年10月集合信托产品月度分析:产品发行和成立规模环比增速分化,收益率延续下行

日期: 2023-11-09内容提要

1.10月,集合信托产品发行和成立规模环比增速出现明显分化,发行规模明显回升,成立规模仍小幅回落。主因应与近期证券市场下行、地方政府再融资债券发行力度提升有关。

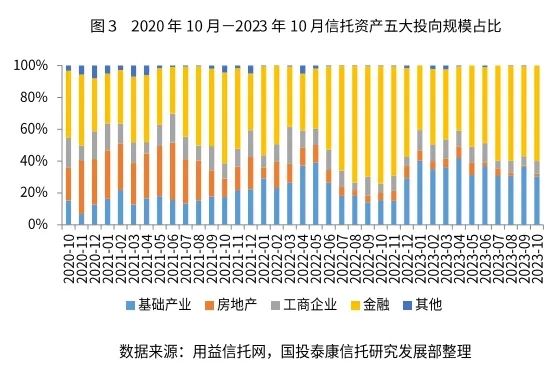

2.从投向领域来看,投向各领域信托资金环比增速出现明显分化。金融和基础产业仍是信托公司布局重点领域,不过成立规模环比增速均出现下滑,其中,金融类信托产品以债券策略为主,组合基金策略为辅,其他策略占比不高;基础产业类信托产品投向地域的集中度有所回升,信托公司更加偏好经济活力旺盛地区。投向房地产领域的信托资金明显回升,不过规模绝对值仍处于历史低位。

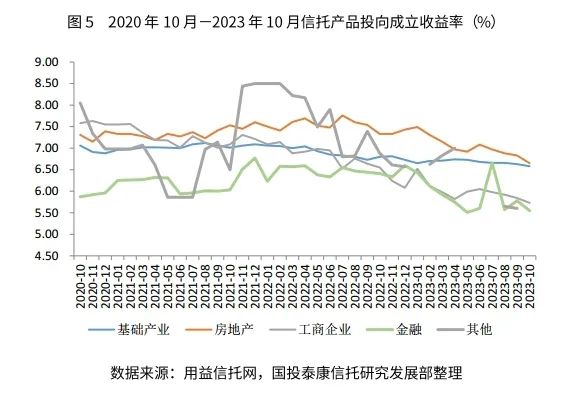

3.从收益率来看,10月集合信托产品成立收益率延续下行态势,主因有三:一是经济增速持续下行,长期资产收益率持续下降,倒逼信托产品收益率下行;二是资管新规实施以来,净值化、破刚兑等规定打破了信托行业的价格竞争,产品定价回归理性化、市场化;三是应对宏观经济下行,稳健货币政策适度宽松,如降准降息、商业银行存款利息下降等,带动理财市场产品收益率下行。

总体情况:10月发行和成立规模环比增速分化

2023年10月集合信托产品发行、成立的数量和规模环比增速出现分化。截至2023年10月3日,根据用益信托统计数据分析,53家信托公司发行了2308款集合信托产品,发行规模847.95亿元,发行规模环比上升8.21%,同比下降47.62%;44家信托公司成立了1778款集合信托产品,成立规模406.33亿元,成立规模环比下降5.63%,同比下降了53.92%,并且成立规模远低于近三年均值水平679亿元。

从信托功能来看,投资类业务规模下降是本月集合信托产品规模收缩的主要拖累项。融资类信托成立规模为168.23亿元,环比回升8.68%,规模占比为41.40%;投资类信托成立规模为234.63亿元,环比下降14.93%,规模占比为57.74%。

投资领域:金融类产品微降,基础产业类产品降幅明显

10月,集合信托产品成立规模延续下降趋势,投向各领域信托资金环比增速出现明显分化。金融和基础产业仍是信托公司布局重点领域,不过成立规模环比增速均出现下滑,其中,投向金融领域的信托资金占比最高56.60%,规模为243.70亿元,环比微降0.18%;投向基础产业的信托资金占比次之,规模为123.79亿元,占比为28.75%,环比下降20.97%,降幅较为显著。此外,投向房地产领域和工商企业领域的信托资金规模分别为6.47亿元和32.37亿元,环比增速分别为123.88%和26.94%,环比增速十分显著。具体分析如下:

(一)金融类信托成立规模环比微降,债券策略占比最高

10月份,金融类集合信托产品共计成立1054款,占当月成立总数的59.28%,较上期上涨了1.65个百分点;当月成立规模为243.70亿元,环比下降0.18%,占当月成立总规模的59.98%,较上期下降了3.27个百分点。金融类信托产品成立规模环比明显回落主要与当前资本市场剧烈动荡有关。

具体来看,金融投向中TOF/TOT产品、固定收益类产品和个人消费贷产品的成立规模位居前三,分别为96.35亿元、70.6亿元和36.16亿元,分别占当期金融投向总规模的39.54%、28.97%和14.84%,规模环比变动分别为-11.31%、-8.68%和-26.08%。

从投资策略来看,在公布投资策略的集合信托产品中,债券策略仍是当前信托公司主要策略方式,规模为124.82亿元,占比51.22%;其次是组合基金策略,规模为37.94亿元,占比为15.57%;期货及衍生品策略规模相对较小,仅为4.47亿元,占比为1.83%;多资产策略规模0.14亿元,占比为0.06%。

(二)房地产类信托规模环比显著回升,仍处于历史低位

10月,房地产类集合信托产品共计成立51款,占当月成立总数的2.87%,较上月上升了0.2个百分点;本期房地产类集合信托产品成立规模为6.47亿元,环比上升123.88%,绝对规模仍处于2016年以来低位。

从信托功能来看,投资类业务为主要展业形式。10月,贷款类集合信托产品成立规模1.63亿元,占比25.13%;投资类集合信托产品成立规模4.85亿元,占比为74.87%。

(三)基础产业类信托环比明显回落,地域集中度回升

10月,基础产业类集合信托产品共计成立577款,占当月成立集合信托产品总数的32.45%;当期成立规模为123.79亿元,环比下降20.97%,占当月成立总规模的30.47%,较上期下降了5.91个百分点。从投资方式来看,权益投资是主要形式。权益投资集合信托产品成立规模83.96亿元,占比为67.82%;贷款类集合信托产品成立规模27.86亿元,占比22.50%;股权投资集合信托产品成立规模4.48亿元,占比为3.62%;组合运用信托产品成立规模7.5亿元,占比6.06%。

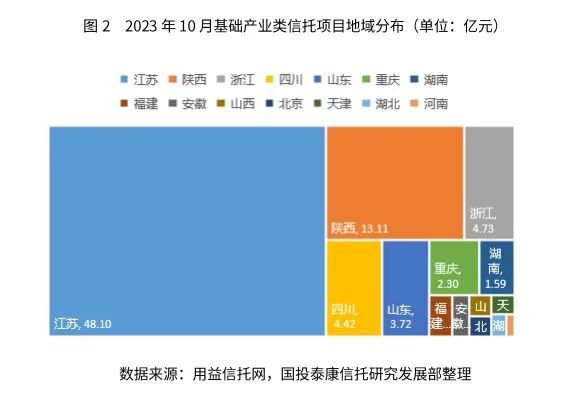

据不完全统计,10月基础产业类集合信托产品的资金投向前三的省份是江苏、陕西和浙江,投入信托资金共计65.94亿元,前三的地区与上一期有一定变化,浙江替代湖南进入前三序列。投向前三的省份的信托资金占当期基础产业类集合信托产品总规模的53.27%,较上期回升了7.15个百分点,区域集中度有所回升。其中,江苏地区投入信托资金规模为48.10亿元,占当期基础产业类信托总规模的38.86%;陕西地区投入信托资金规模13.11亿元,占当期基础产业类信托总规模的10.59%;浙江地区投入信托资金规模4.73亿元,占当期基础产业类信托总规模的3.82%。

(四)工商企业类信托成立规模环比明显回升

10月份,工商企业类集合信托产品成立规模32.37亿元,环比上涨26.94%,占当月成立总规模的7.97%,较上期回升了2.04个百分点。从信托功能来看,融资类是主要业务形式,融资类集合信托产品规模为21.78亿元,占当月成立集合信托产品总规模的67.29%;投资类集合信托产品规模为7.11亿元,占当月成立集合信托产品总规模的21.97%;事务管理类集合信托产品规模3.48亿元,占当月成立集合信托产品总规模的10.74%。

信托产品平均收益率延续下行态势

10月成立集合信托产品平均收益率继续小幅下行,平均成立收益率为6.41%,环比下降8bp,同比下降35bp,原因有三:一是经济下行压力增大,资产收益率持续下行,倒逼信托产品收益率下行;二是资管新规实施以来,净值化、破刚兑等打破信托产品价格竞争,产品定价回归理性化、市场化;三是应对宏观经济下行,稳健货币政策适度宽松,如降准降息、商业银行存款利息下降等,带动理财市场产品收益率下行。当期集合信托产品成立平均期限为5.51年,成立平均期限环比增加0.13年。

从分项成立收益率来看,投向各领域的信托产品收益率均出现回落。本期投向金融领域平均收益率为5.55%,较上期回落了23bp;投向基础产业领域平均收益率6.58%,环比下降5bp;投向工商企业领域的平均收益率为5.73%,较上期下降了11bp;投向房地产领域平均收益率为6.65%,较上期下降18bp。

该网站已支持IPv6

该网站已支持IPv6