2023年4月集合信托产品月度分析:发行和成立规模明显放缓,收益率延续下降态势

日期: 2023-05-164月,集合信托产品发行和成立数量、规模环比均明显放缓,并且明显低于近五年同期均值水平,显示集合信托产品市场景气度仍不高,非标信托业务和标品信托业务成立规模降幅超过三成。

从投向领域来看,各领域的集合信托产品规模环比均大幅下滑,其中,基础产业成为最为主要布局领域,不过地域集中度显著上升;金融领域布局显著放缓,规模占比降至第二位。

从收益率来看,4月集合信托产品平均发行和成立收益率延续下滑态势,其中,基础产业投向信托产品收益率略有上升。

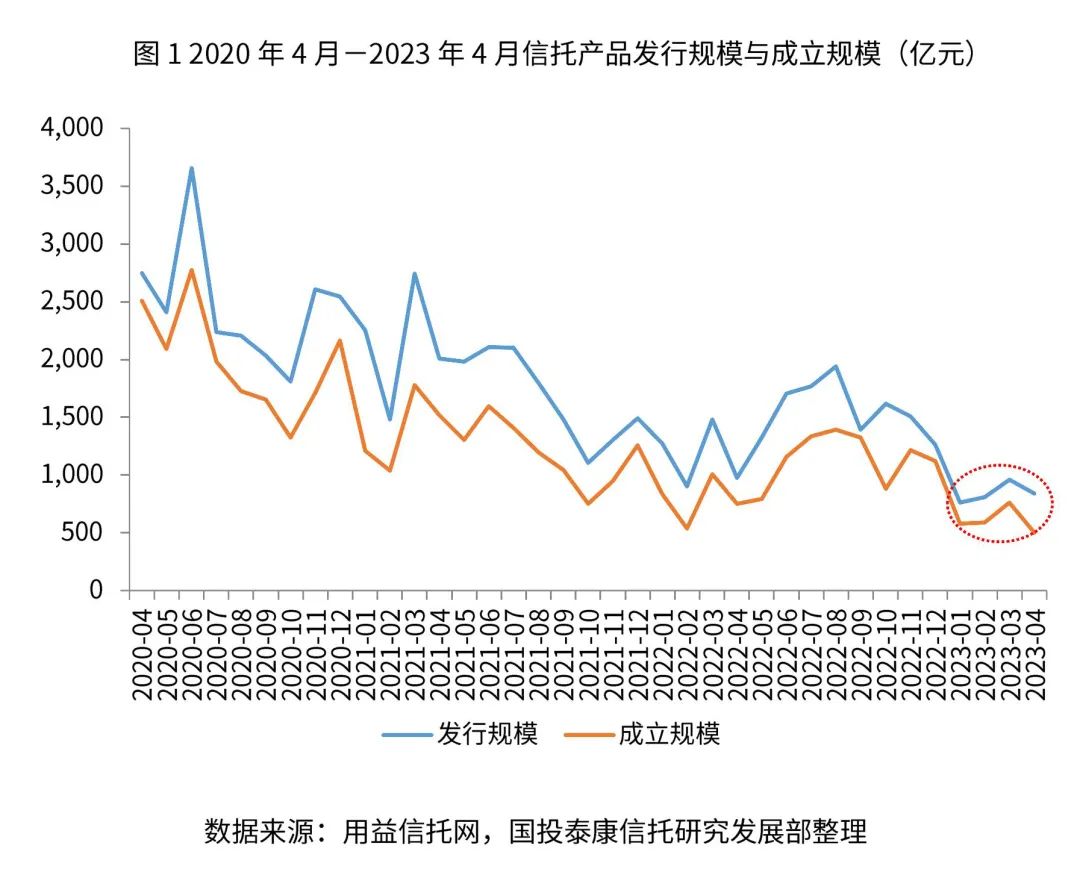

总体情况:4月发行和成立明显放缓

截至2023年5月12日,根据用益信托统计数据显示,2023年4月集合信托计划产品发行和成立的数量、规模环比均明显放缓。55家信托公司发行了2700款集合信托产品,发行规模841.25亿元,发行规模环比下降12.34%,同比下降13.89%;49家信托公司共计成立2447款集合信托产品,成立规模501.31亿元,环比下降34.02%,同比下降33.25%。发行和成立规模明显低于近五年同期均值水平,指向集合信托产品市场景气度仍不高。

4月集合信托市场环比显著放缓的主因:一方面,在新业务分类指导下,非标信托产品规模受2022年底规模上线约束,经过前期温和反弹,继续扩张空间受限,非标信托业务成立规模降幅超过三成;另一方面,2022年资本市场波动,挫伤了投资者热情,对于标品接受更加谨慎。宏观经济强预期与弱现实的镜像对比,4月资本市场波动较大,标品信托产品的数量及规模增长出现放缓迹象,降幅超过三成。

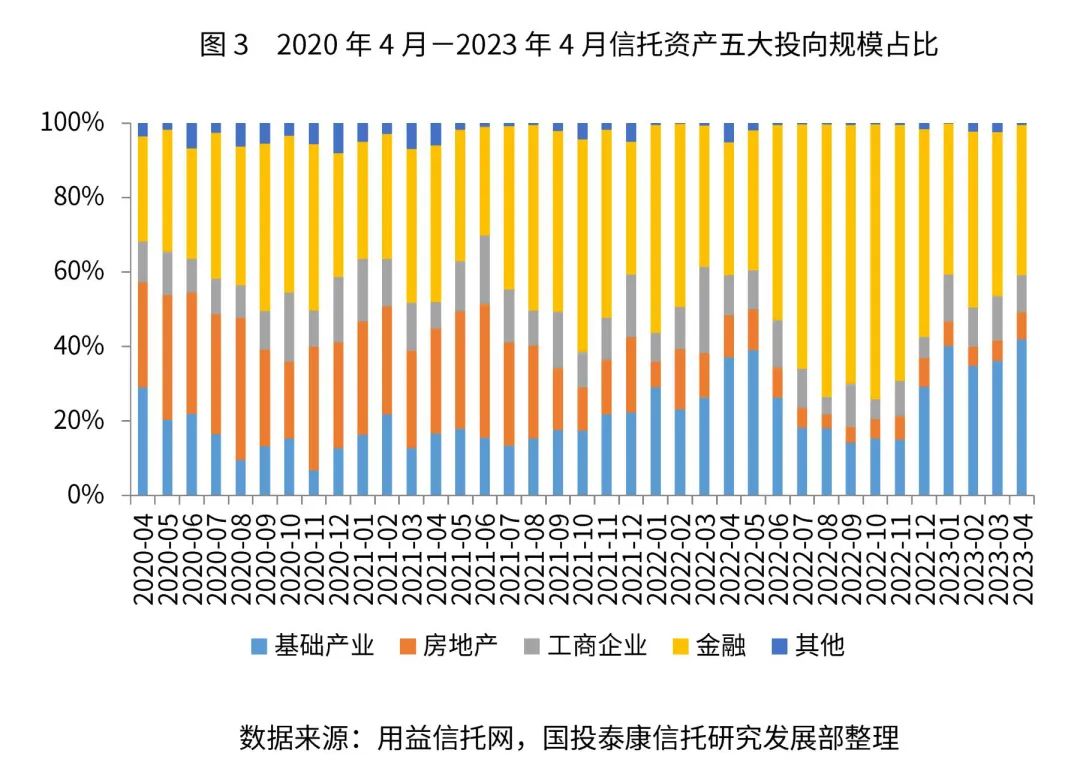

投资领域:金融领域布局明显放缓,基础产业地域集中度显著回升

4月,集合信托产品发行和成立明显放缓,投向各领域资金环比显著减少。其中,基础产业领域成为最为主要布局领域,规模占比最高42.04%;金融领域布局有所放缓,规模占比降至第二位,占比为40.33%;工商企业领域规模占比第三位,占比为9.90%,不过规模绝对值环比降幅最高,降幅高达45.41%;房地产领域低位放缓,规模占比7.25%。具体分析如下:

(一)金融类信托成立规模大幅回落

4月份,金融类集合信托产品共计成立1341款产品,占当月成立总数的54.80%,较上期上升了1.39个百分点;当月成立规模达202.15亿元,环比下降了39.51%,同比下降了24.57%,占当月成立总规模的40.33%,较上期下降了3.65个百分点。

具体来看,金融投向中固定收益类产品、TOF/TOT产品和个人消费贷产品的成立规模位居前三,分别为84.78亿元、74.26亿元和30.41亿元,分别占当期金融投向总规模的41.94%、36.74%和15.04%,规模环比变动分别为-21.45%、-48.05%和31.89%。此外,权益类金融产品、金融衍生品和现金类金融产品规模环比大幅回落,环比变动分别为-66.47%、-15.38%和-9.88%,主因应是宏观经济强预期与弱现实的镜像对比,4月资本市场波动较大,叠加2022年资本市场剧烈波动,挫伤投资者热情,金融领域的产品发行和成立明显放缓。

(二)房地产类信托低位回落

4月,房地产类集合信托产品共计成立98个集合信托计划,占当月成立总数的4%,较上月下降了0.67个百分点;本期房地产类集合信托产品成立规模为36.37亿元,环比下降12.70%,同比下降57.21%,绝对规模处于2019年以来4%的分位以下水平。房地产类集合信托产品成立规模占当月集合信托产品成立总规模的7.25%,较上月上升了1.77个百分点,主因是其他领域降幅更为显著,抬升了房地产领域规模占比。从信托功能分析,融资类集合信托产品成立规模为16.82亿元,占比为46.26%,较上期下降了3.61个百分点;投资类集合信托产品成立规模为11.10亿元,占比为30.52%,较上期下降了19.61个百分点;事务管理类集合信托产品成立规模8.46亿元,占比为23.22%。

(三)基础产业类信托环比显著下降,地域集中度明显提升

4月,基础产业投向集合信托产品共计成立895款产品,占当月成立集合信托产品总数的36.58%,较上期下降了0.17个百分点;当期成立规模为210.75亿元,环比下降23.38%,同比下降24.46%,占当月成立总规模的42.04%,较上期下降了9.06个百分点。

据不完全统计,4月基础产业类集合信托产品的资金投向前三的省份是江苏、陕西和四川,投入信托资金共计99.68亿元,前三的地区与上个月保持一致,四川连续两个月成为信托行业布局的重点地区,山东降至第四位。投向前三的省份的信托资金占当期基础产业类集合信托产品总规模的47.30%,较上期上升了8.71个百分点,区域集中度明显回升。其中,江苏地区投入信托资金规模为52.14亿元,占当期基础产业类信托总规模的24.74%,较上期上升了7.09个百分点;陕西地区投入信托资金规模26.96亿元,占当期基础产业类信托总规模的12.79%,较上期上升了2.17个百分点;四川地区投入信托资金规模20.58亿元,占当期基础产业类信托总规模的9.77%,较上期回落了0.56个百分点。

信托行业严监管,叠加房地产行业风险频发,信托公司各类信托业务受到明显制约,基础产业类信托成为支撑信托公司业绩的重点业务,成为了当前布局的重点业务领域。在新冠肺炎疫情冲击下,地方政府税收收入明显下降,同时房地产行业持续下行,土地财政收入大幅下降,而防疫支出等大幅增加,地方财政压力凸显,叠加2023年地方政府债务到期规模较大,地方政府对于续贷的诉求仍较高,这仍将支撑基础产业类信托发展。不过,近年来,宏观经济下行压力增大,城投公司风险事件频发,特别是近期重要会议频繁强调“要加强地方政府债务管控,严控新增隐性债务”,“打破政府兜底预期,分类推进融资平台公司市场化转型”,信托公司基础产业类信托布局领域更加关注经济活力旺盛地区的高资质城投平台。

![]()

(四)工商企业类信托成立规模环比大幅回落

4月份,工商企业类集合信托产品共计成立102款产品,占当月成立总数的4.17%,较上期下降0.5个百分点;成立规模49.63亿元,环比下降45.41%,同比下降38.73%,占当月成立总规模的9.9%,较上期下降了2.07个百分点。从信托功能来看,融资类集合信托产品规模为21.47亿元,占当月成立集合信托产品总规模的43.27%;投资类集合信托产品规模为28.16亿元,占当月成立集合信托产品总规模的56.73%。

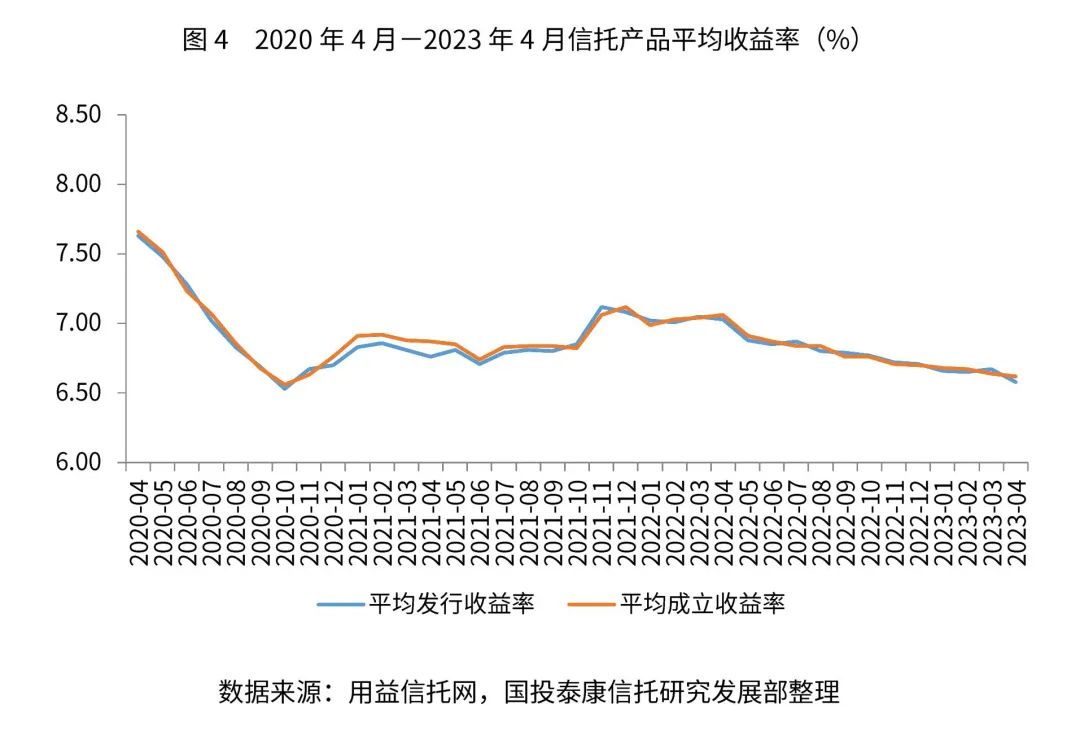

平均收益率呈现持续下降趋势

4月集合信托产品平均收益率小幅下行,平均发行收益率为6.58%,环比下降9bp,同比下降45bp;平均成立收益率为6.62%,环比下降2bp,同比下降44bp。当期集合信托产品发行平均期限为5.10年,成立平均期限为5.33年,成立平均期限环比增加0.25年。

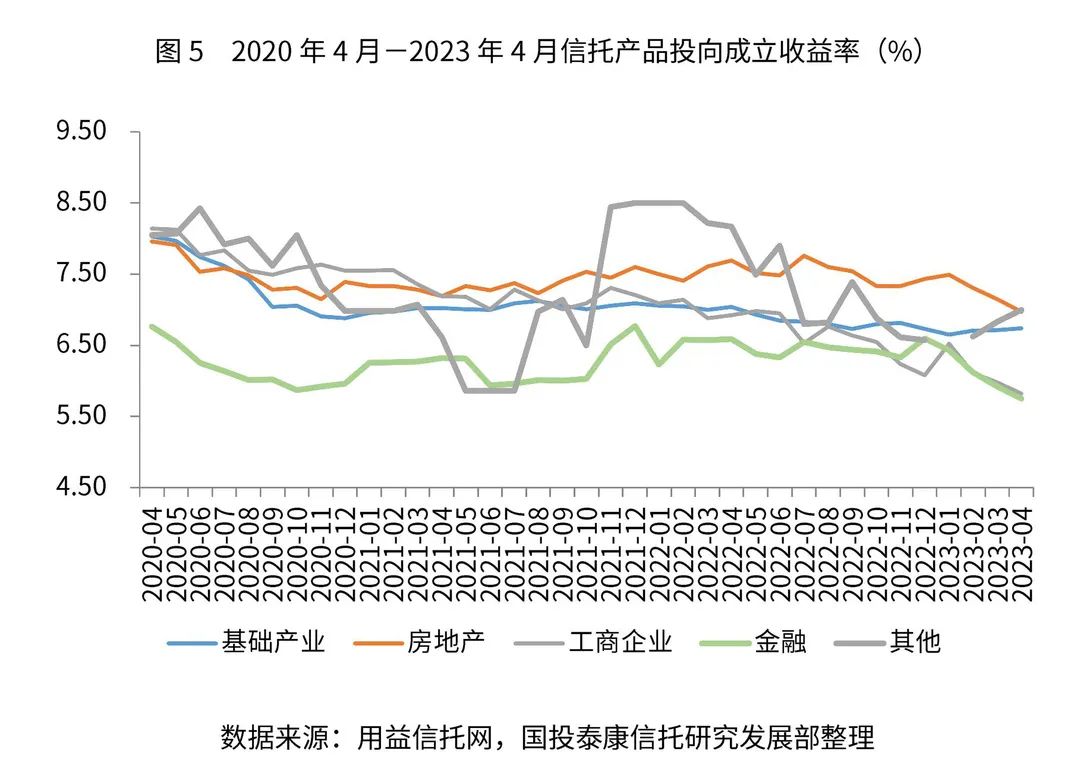

从分项成立收益率来看,投向基础产业领域收益率略有抬升,其他领域收益率均有所下降。本期投向基础产业领域的平均收益率为6.74%,较上期上升了3bp;投向工商企业领域平均收益率5.82%,较上期下降了16bp;投向金融领域平均收益率为5.75%,较上期下降了17bp;投向房地产领域平均收益率为6.97%,较上期下降了18bp。

该网站已支持IPv6

该网站已支持IPv6