2023年2月集合信托产品月度分析:发行和成立双双回暖,金融领域显著回升

日期: 2023-03-152月,集合信托产品发行和成立规模双双回暖。一方面是春节错位影响;另一方面是2023年经济修复强预期,资本市场悲观预期得以修正,金融类信托产品成立规模明显回升。

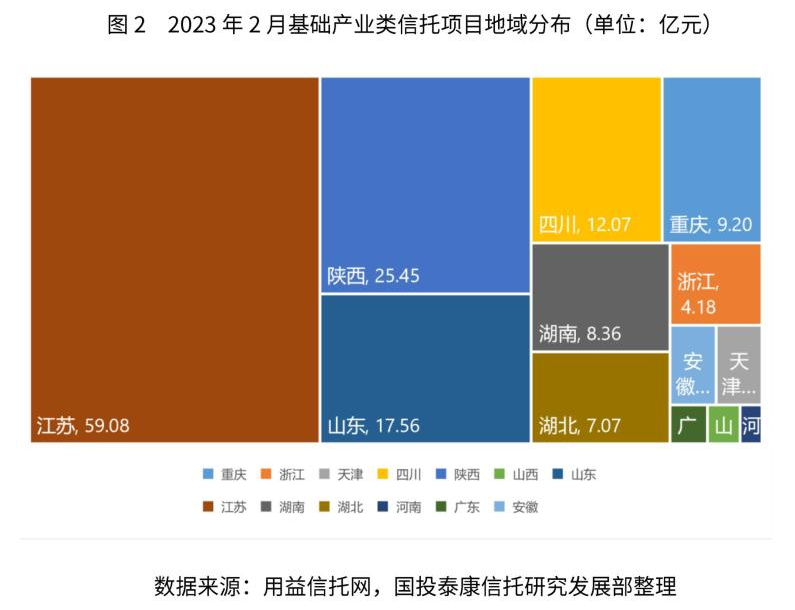

从投向领域来看,投向金融的集合信托产品成立规模显著回升,其他领域明显回落。基础产业信托成立规模虽然有所下降,不过仍是信托公司重要的布局方向,项目地域分布的集中度持续上升,江苏、山东和陕西仍为信托公司主要布局省份,规模占比达到49.36%,较上期提升了1.47个百分点。

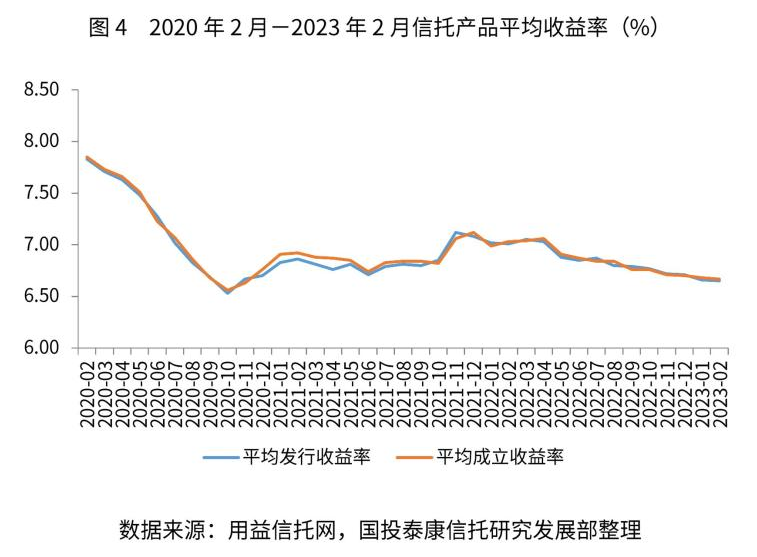

从收益率来看,2月集合信托产品平均发行和成立收益率延续下滑态势,其中,基础产业投向信托产品收益率小幅上升。

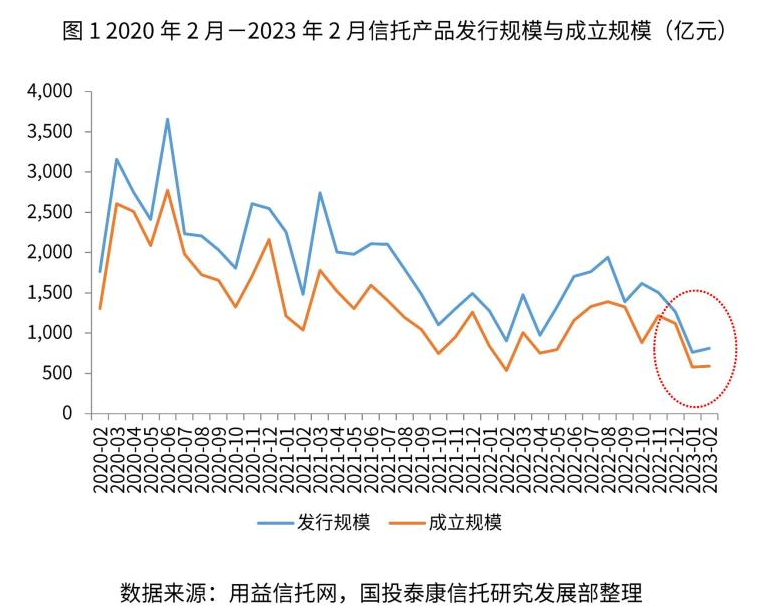

一、总体情况:发行和成立规模双双回暖

截至2023年3月10日,根据用益信托统计数据显示,2023年2月发行和成立集合信托计划产品数量和规模有所回升。55家信托公司发行了2707款集合信托产品,发行规模809.93亿元,发行规模环比上升6.21%,同比下降10.50%;48家信托公司共计成立2309款集合信托产品,成立规模592.03亿元,环比回升1.72%,同比上升10.25%。主因有二:一方面是春节错位影响,2022年春节在2月份,2023年春节在1月份;另一方面是2023年经济修复强预期,资本市场悲观预期得以修正,金融类信托产品成立规模明显回升。

投资领域:金融领域显著回升,基础产业地域集中度不断提升

从信托资金投资领域来看,信托资金的产业投向可划分为基础产业、房地产、工商企业、金融以及其他。投向房地产、工商企业、基础产业领域的集合信托产品成立规模环比明显下降,投向金融的集合信托产品成立规模显著回升。其中,基础产业信托成立规模虽然有所下降,不过仍是信托公司重要的布局方向,项目地域分布的集中度持续上升。具体分析如下:

2月份,金融类集合信托产品共计成立1165款产品,占当月成立总数的50.45%,较上期上升了7.69个百分点;当月成立规模达279.79亿元,环比上升了18.57%,同比上升了5.98%,占当月成立总规模的47.26%,较上期上升了6.73个百分点。

具体来看,金融投向中固定收益类、TOF/TOT产品和个人消费贷产品的成立规模位居前三,分别为156.24亿元、90.63亿元、17.21亿元,分别占当期金融投向总规模的55.84%、32.39%和6.15%,规模环比变动分别为16.96%、23.22%和85.85%。权益类金融产品、金融衍生品和现金类金融产品规模环比大幅回撤,环比变动分别为-95.80%、-94.68%和-40.60%。主因应是信托行业的投资者教育工作尚未成熟,且道阻且长。2022年资本市场剧烈波动,导致标品信托产品业绩出现大幅下滑,与传统信托产品投资者的预期出现显著分化,甚至挫伤了投资者对标品信托产品的投资热情。尽管2023年资本市场企稳回升,投资者对于权益类、衍生品类产品的接受度仍然不高。

2月,房地产类集合信托产品共计成立84个集合信托计

划,占当月成立总数的3.64%个百分点,较上月下降了1个百分点;本期房地产类集合信托产品成立规模为30.18亿元,环比下降20.77%,同比下降65.70%,绝对规模处于2019年以来2%的分位以下水平。房地产类集合信托产品成立规模占当月集合信托产品成立总规模的5.10%,较上月下降了1.44个百分点。从信托功能分析,融资类集合信托产品成立规模为19.66亿元,占比为65.16%,较上期下降了6.28个百分点;投资类集合信托产品成立规模为10.51亿元,占比为34.84%,较上期上升了6.28个百分点。尽管近期政策支持房地产市场平稳发展的力度较大,但是房地产市场尚未企稳,行业风险仍在缓释,同时2023年监管会议仍强调房地产领域风险,叠加压降融资类信托业务的要求,信托公司和投资者对房地产项目仍保持谨慎态度,产品发行和成立情况并不理想。

2月,基础产业投向集合信托产品共计成立734款产品,占当月成立集合信托产品总数的31.79%,较上期下降了6.44个百分点;当期成立规模为206.84亿元,环比下降了11.70%,同比上升了66.81%,占当月成立总规模的34.94%,较上期下降了5.29个百分点。

据不完全统计,2月基础产业类集合信托产品的资金投向前三的省份是江苏、陕西、山东,投入资金共计102.09亿元,较上月投向前三的地区保持一致,占当期基础产业类集合信托产品总规模的49.36%,环比上升了1.47个百分点,区域集中度持续提升。其中,江苏地区投入信托资金规模为59.08亿元,占当期基础产业类信托总规模的28.56%,较上期下降了4.48个百分点;陕西地区投入信托资金规模25.45亿元,占当期基础产业类信托总规模的12.31%,较上期上升了6.37个百分点;山东地区投入信托资金规模17.56亿元,占当期基础产业类信托总规模的8.49%,较上期略降0.42个百分点。

在中央经济工作会议定调稳增长的背景下,2023年政策靠前发力,年初各省重大项目纷纷落地,新老基建共同发力。在政策支持下,基础产业类信托仍是信托公司当前重点布局领域。不过,近年来城投风险事件频发,2023年信托监管工作会议亦提及政信业务中的风险,如地方隐性债务、城投债投资不合规、部分网红地区违约风险上升等,基础产业信托的展业将会受到一定的限制。信托公司基础产业类信托布局领域更加关注经济活力旺盛地区的高资质城投平台,项目地域集中度明显上升。

2月份,工商企业类集合信托产品共计成立110款产品,占当月成立总数的4.76%,较上期下降2.48个百分点;成立规模62.48亿元,环比下降15.24%,同比上升4.13%,占当月成立总规模的10.55%,较上期下降了2.11个百分点。从信托功能来看,融资类集合信托产品规模为45.69亿元,占当月成立集合信托产品总规模的73.13%;投资类集合信托产品规模为9.79亿元,占当月成立集合信托产品总规模的15.67%;事务管理类集合信托产品规模为7亿元,占当月成立集合信托产品总规模的11.20%。虽然信托在服务实体经济方面具有显著成效,不过工商企业类信托产品主要以融资类为主,目前信托转型成效并不突出,在压降融资类信托业务的监管导向下,工商企业类信托产品成立绝对规模仍不高,短期内规模难以快速大幅回升。

![]()

三、平均收益率呈现持续下降趋势

2月集合信托产品平均收益率小幅下行,平均发行收益率为6.65%,环比下降1bp,同比下降36bp;平均成立收益率为6.67%,环比下降1bp,同比下降36bp。当期集合信托产品发行平均期限为5.05年,成立平均期限为5.01年,成立平均期限环比增加0.53年。

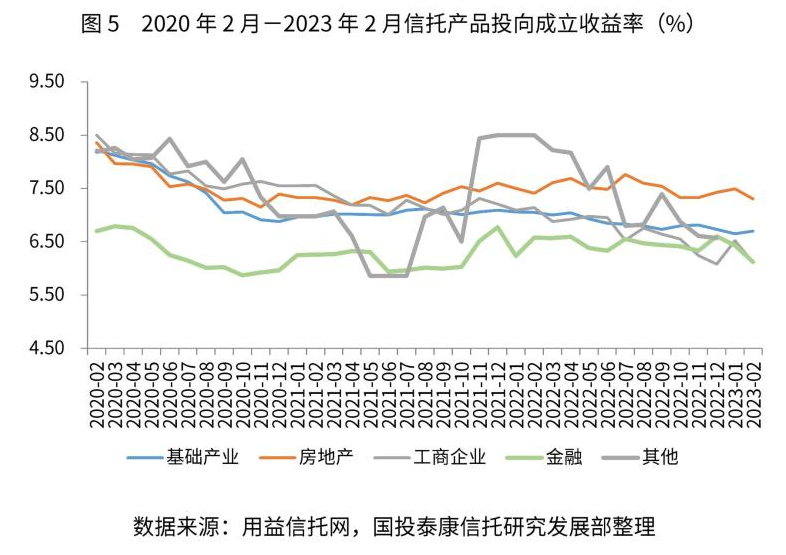

从分项成立收益率来看,投向基础产业领域收益率有所抬升,其他领域收益率均有所下降。本期投向基础产业领域的平均收益率为6.70%,较上期上升了5bp;投向工商企业领域平均收益率6.11%,较上期下降了41bp;投向金融领域平均收益率为6.12%,较上期下降了31bp;投向房地产领域平均收益率为7.30%,较上期下降了19bp。

该网站已支持IPv6

该网站已支持IPv6