2023年1月信托行业月度分析:发行和成立规模明显下滑,收益率持续下行

日期: 2023-02-171月,集合信托产品发行和成立规模双双显著下滑。一方面是春节效应影响,工作日减少,影响产品发行和成立;另一方面,行业处于转型发展阶段,传统信托业务下滑,同时市场剧烈波动,投资者教育工作尚不完善,标品信托业务大幅下滑。

从投向领域来看,投向工商企业领域的信托产品成立规模逆势增长,而投向其他领域的信托产品规模均显著下降。其中,基础产业领域仍是信托公司重要布局方向,规模占比持续提升,同时在城投风险加大的背景下,投资项目地域分布的集中度明显提升,江苏、山东和陕西为主要布局省份,规模占比达到47.89%,较上期提升了9.43个百分点。

从收益率来看,1月集合信托产品平均发行和成立收益率延续下滑态势,其中,房地产和工商企业投向收益率小幅上升。

一、总体情况:发行和成立规模双双显著下滑

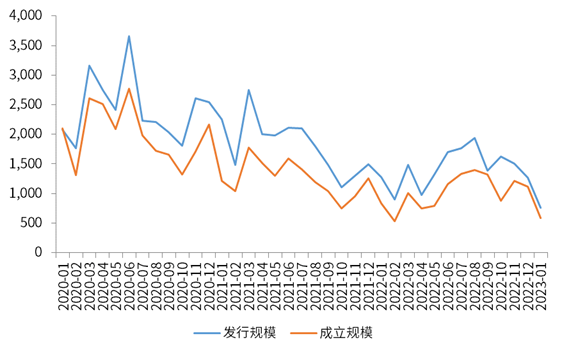

截至2023年2月10日,根据用益信托统计数据显示,2023年1月发行和成立集合信托计划产品数量和规模延续下滑态势,同比和环比均明显下降。55家信托公司发行了2217款集合信托产品,发行规模762.58亿元,发行规模环比下降39.72%,同比下降40.19%;50家信托公司共计成立1810款集合信托产品,成立规模582.03亿元,环比下降48.02%,同比下降30.46%。主因有二:一方面是春节效应影响,工作日减少,影响产品发行和成立;另一方面,行业处于转型发展阶段,传统信托业务下滑,同时市场剧烈波动,投资者教育工作尚不完善,标品信托业务大幅下滑。

图1 2020年1月-2023年1月信托产品发行规模与成立规模(亿元)

数据来源:用益信托网,国投泰康信托研究发展部整理

二、投资领域:工商企业逆势增长 基础产业地域集中度持续提升

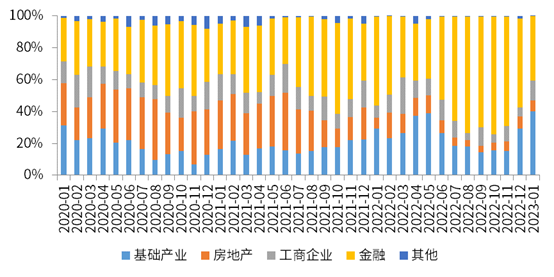

从信托资金投资领域来看,信托资金的产业投向可划分为基础产业、房地产、工商企业、金融以及其他。投向工商企业领域的集合信托产品成立规模环比有所上升,投向其他领域的集合信托产品成立规模均有明显下滑。其中,基础产业信托成立规模虽然有所下降,不过仍是信托公司重要的布局方向,当期规模占比持续提升,同时项目地域分布的集中度不断上升。具体分析如下:

表1:2023年1月各投向集合信托产品成立情况

数据来源:用益信托网,国投泰康信托研究发展部整理

(一)金融类信托产品成立数量和规模大幅下滑

1月份,金融类集合信托产品共计成立774款产品,占当月成立总数的42.76%,较上期下降了7.4个百分点;当月成立规模达235.97亿元,环比下降了62.60%,同比下降了49.47%,占当月成立总规模的40.53%,较上期下降了15.25个百分点。

具体来看,金融投向中固定收益类、TOF和权益类金融产品的成立规模位居前三,分别为133.58亿元、73.55亿元、4.76亿元,分别占当期金融投向总规模的56.61%、31.17%和2.02%。虽然标品信托已成为信托行业创新转型的重要方向,也是金融类信托产品的主要组成内容,不过由于2022年资本市场剧烈波动,标品信托产品业绩出现明显下滑,在投资者教育尚未成熟的情况下,市场对标品信托的接受度明显下降,标品信托成立规模环比出现大幅回落,除现金类金融产品环比增速保持正增长外,其他类型金融产品均大幅下降,下降幅度均超30%。

表2:2023年1月金融细分领域投向的集合信托产品成立情况

数据来源:用益信托网,国投泰康信托研究发展部整理

(二)房地产类信托产品成立数量和规模环比显著下降

1月,房地产类集合信托产品共计成立84个集合信托计划,占当月成立总数的4.64%个百分点,较上月下降了0.74个百分点;本期房地产类集合信托产品成立规模为38.09亿元,环比下降55.74%,同比下降33.18%,绝对规模处于2019年以来2%的分位水平。房地产类集合信托产品成立规模占当月集合信托产品成立总规模的6.54%,较上月下降了1.13个百分点。从信托功能分析,融资类集合信托产品成立规模为27.21亿元,占比为71.44%,较上期上升了23.55个百分点;投资类集合信托产品成立规模为10.88亿元,占比为28.56%,较上期下降了16.31个百分点。尽管近期政策支持房地产市场平稳发展的力度较大,但是房地产市场尚未企稳,行业风险仍在缓释,信托公司和投资者对房地产项目仍保持谨慎态度,产品发行并不理想。

(三)基础产业类信托成立数量和规模环比有所下降,地域集中度持续提升

1月,基础产业投向集合信托产品共计成立692款产品,占当月成立集合信托产品总数的38.23%,较上期提升了2.02个百分点;当期成立规模为234.26亿元,环比下降了29.57%,同比下降了3.99%,占当月成立总规模的40.23%,较上期上升了10.97个百分点。

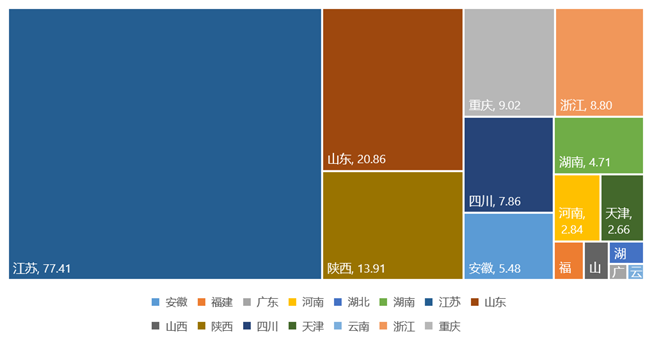

据不完全统计,1月基础产业类集合信托产品的资金投向前三的省份是江苏、山东、陕西,投入资金共计112.18亿元,占当期基础产业类集合信托产品总规模的47.89%,较上月投向前三的地区保持一致,不过投向资金占比提升了9.43个百分点,集中度明显上升。其中,江苏地区投入信托资金规模为77.41亿元,占当期基础产业类信托总规模的33.05%,较上期上升了8.8个百分点;山东地区投入信托资金规模20.86亿元,占当期基础产业类信托总规模的8.91%,较上期上升了2.05个百分点;陕西地区投入信托资金规模13.91亿元,占当期基础产业类信托总规模的5.94%,较上期下降了1.42个百分点。

在中央经济工作会议定调稳增长的背景下,2023年政策靠前发力,年初各省重大项目纷纷落地,截至2月12日,多地发布了2023年重大项目投资清单,总投资额合计21.5万亿元,新老基建共同发力。在政策支持下,基础产业类信托仍是信托公司当前重点布局领域,基础产业类信托占比明显上升。不过,在城投风险加大的背景下,信托公司基础产业类信托布局领域更加关注经济活力旺盛地区的高资质城投平台,项目地域集中度明显上升。

图2 2023年1月基础产业类信托项目地域分布(单位:亿元)

数据来源:用益信托网,国投泰康信托研究发展部整理

(四)工商企业类信托成立规模环比小幅上升,不过绝对规模仍处于历史低位水平

1月份,工商企业类集合信托产品共计成立131款产品,占当月成立总数的7.24%,较上期下降0.2个百分点;成立规模73.71亿元,环比上升9.29%,同比下降13.40%,占当月成立总规模的12.66%,较上期上升了6.97个百分点。从信托功能来看,融资类集合信托产品规模为49.77亿元,占当月成立集合信托产品总规模的67.52%;投资类集合信托产品规模为23.34亿元,占当月成立集合信托产品总规模的31.67%。虽然工商企业类集合信托产品规模有所回升,主因应是疫情后经济修复,工商企业生产逐步修复,带动相关信托业务回升。不过,工商企业类信托产品主要以融资类为主,目前信托转型成效并不突出,在压降融资类信托业务的监管导向下,工商企业类信托产品成立绝对规模仍不高,短期内规模难以快速大幅回升。

图3 2020年1月-2023年1月信托资产五大投向规模占比

数据来源:用益信托网,国投泰康信托研究发展部整理

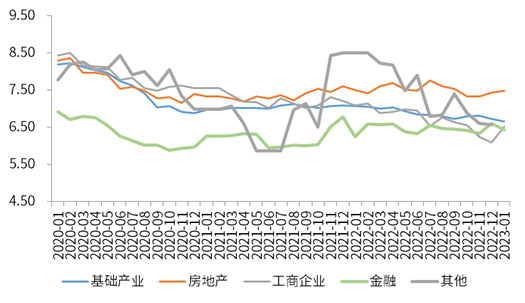

三、平均收益率呈现持续下降趋势

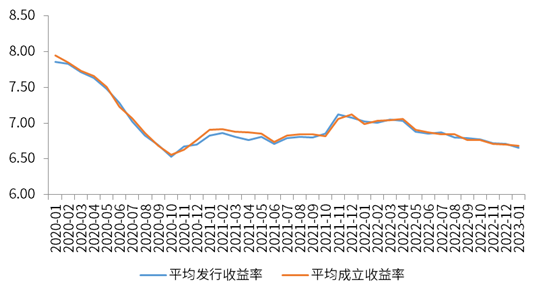

1月集合信托产品平均收益率小幅下行,平均发行收益率为6.66%,环比下降5bp,同比下降36bp;平均成立收益率为6.68%,环比下降2bp,同比下降31bp。当期集合信托产品发行平均期限为4.51年,成立平均期限为4.48年,成立平均期限环比增加0.06年,基本持平。

图4 2020年1月-2023年1月信托产品平均收益率(%)

数据来源:用益信托网,国投泰康信托研究发展部整理

从分项成立收益率来看,投向房地产领域和工商企业领域收益率有所抬升,其他领域收益率均有所下降。本期房地产投向平均收益率为7.49%,较上期上升了6bp;工商企业投向平均收益率6.52%,较上期上升了44bp;金融投向平均收益率为6.43%,较上期下降了17bp;基础产业投向平均收益率为6.65%,较上期下降了8bp。

图5 2020年1月-2023年1月信托产品投向成立收益率(%)

数据来源:用益信托网,国投泰康信托研究发展部整理

该网站已支持IPv6

该网站已支持IPv6