2022年12月信托行业月度分析:集合信托量价齐跌,基础产业投向环比大增

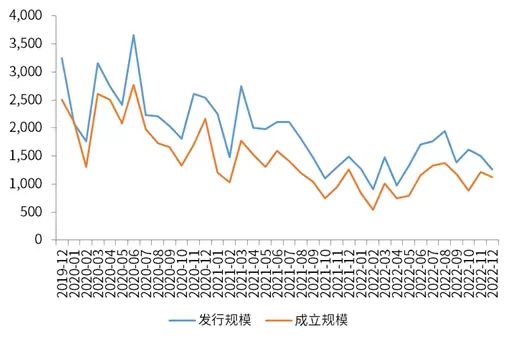

日期: 2023-01-132022年,信托公司深化创新转型,压降融资类业务,传统信托产品发行和成立减少,同时国内外社会经济环境不确定性、不稳定性增加,如美联储加息、俄乌冲突、疫情反复等,资本市场波动加剧,制约了标品信托业务发展,导致了全年集合信托产品发行和成立下降。其中,12月集合信托产品发行与成立规模环比均少增。

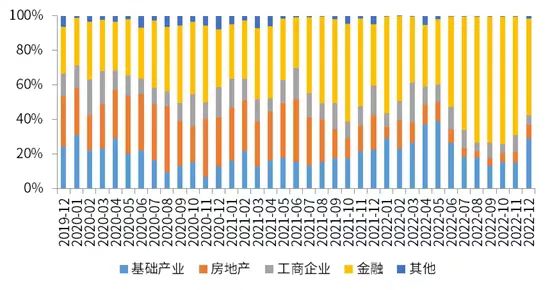

从投向领域分析,12月份投向基础产业领域的信托产品环比大幅增长,成为年末信托公司冲规模的重点发力方向;投向房地产领域的信托产品环比明显增长,绝对规模仍小,处于2019年以来较低历史分位;投向工商企业、金融领域的信托产品环比明显下滑。

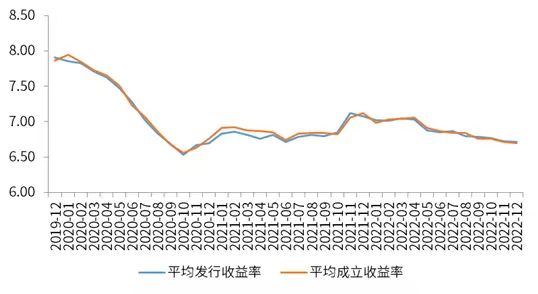

从收益率分析,12月集合信托产品平均发行和成立收益率较上期小幅下行,同比显著下行,其中,工商企业投向收益率下降最为显著,切实体现了信托服务实体经济的精神。

发行和成立数量与规模均环比少增

截至2023年1月6日,根据用益信托统计数据显示,2022年全年发行和成立集合信托计划产品数量和规模同比显著下降,其中12月份发行、成立数量和规模均环比少增。

2022年12月份,54家信托公司发行2721个集合信托产品,发行规模1265亿元,发行规模环比增速继续下降,环比增长-16.04%,同比增长-15.21%;49家信托公司共计成立2472个集合信托产品,成立规模1119.74亿元,环比下降8.06%,同比下降11.06%。尽管年末是信托公司重要的冲规模的时间点,非标信托产品成立规模出现大幅增加,但是在压降融资类业务背景下,非标信托产品产比明显下降,而由于市场波动,特别是债券市场持续调整,占比较高的标品信托成立规模显著下滑,拖累了12月份集合信托产品成立规模增长。

2022年,全年累计发行29900个集合信托产品,发行规模17156亿元,同比变动分别为-8.41%和-21.52%;全年成立25375个集合信托产品,成立规模12194亿元,同比变动分别为-12.23%和-19.00%。主因应是信托公司深化创新转型,压降融资类业务,传统信托产品发行和成立减少,同时国内外社会经济环境不确定性、不稳定性增加,如美联储加息、俄乌冲突、疫情反复等,资本市场波动加剧,制约了标品信托业务发展,导致了全年集合信托产品发行和成立下降。

图1 2019年12月-2022年12月

信托产品发行规模与成立规模(亿元)

数据来源:用益信托网,国投泰康信托研究发展部整理

从资金细分投资领域来看,资金的产业投向划分为基础产业、房地产、工商企业、金融以及其他,其中,投向基础产业领域的信托产品环比大幅增长,成为年末信托公司冲规模的重点发力方向;投向房地产领域的信托产品环比明显增长,绝对规模仍小,处于2019年以来较低历史分位;投向工商企业、金融领域的信托产品环比明显下滑。具体分析如下:

12月金融类信托产品成立数量和规模环比显著下降,不过同比仍是保持高速增长,金融类信托产品成立规模保持各投向首位,金融投向仍为行业转型重要支柱。12月份,金融类信托产品共计成立1240款产品,占当月成立总数的50.16%,较上期下降了3.82个百分点;当月成立规模达624.53亿元,环比下降了25.28%,同比上升了39.40%,占当月成立总规模的55.78%,较上期下降了12.86个百分点。具体来看,金融投向中固定收益类、TOF和权益类金融产品的成立规模位居前三,分别为330.42亿元、175.19亿元、54.93亿元,分别占当期金融投向总规模的52.91%、28.05%和8.8%。目前标品信托已成为信托行业创新转型的主要方向,也是金融类信托产品的主要组成内容,同比保持高速增长。不过由于市场波动,特别是债券市场的持续调整,标品信托成立规模环比出现大幅下滑,特别是占比最高的固定收益类产品成立规模环比明显下降,环比下降21.80%,带动了12月金融类信托产品成立规模下降。

表1:2022年12月金融投向信托产品情况(细分领域)

数据来源:用益信托网,国投泰康信托研究发展部整理

房地产类信托产品成立数量和规模环比上升,不过绝对规模仍较小,处于2019年以来16.67%分位水平,是否止跌回升有待后期持续跟踪观察。12月,房地产类信托共计成立133个集合信托计划,占当月成立总数的5.38%,较上月上升了0.82个百分点;本期房地产类信托成立规模为85.94亿元,环比增长14.04%,连续两个月环比正增长,不过同比下降-66.30%,绝对规模处于2019年以来16.67%分位水平,处于较低水平。房地产类信托成立规模占当月成立总规模的7.68%,较上月上升了1.49个百分点。从信托功能分析,融资类产品成立规模为41.15亿元,占比为47.89%,较上期下降了7.56个百分点;投资类成立规模为38.56亿元,占比为44.87%,较上期上升了1个百分点。12月,房地产类信托成立规模环比走高,主因是近期支持房地产市场平稳发展政策的影响,如保交楼政策、“三支箭”等支持房地产行业合理融资需求。短期内房地产行业以防风险、求稳定为主,主要集中在化解风险和保交楼方面,房地产行业回暖尚待时机。

基础产业类信托成立数量和规模环比大增,规模创年内新高,成为年末信托公司冲规模的主要发力领域。基础产业投向共计成立895款产品,占当月成立产品总数的36.21%,较上期上升了9.21个百分点;当期成立规模为328亿元,环比上升了78.29%,同比上升了16.61%,占当月成立总规模的29.26%,较上期上升了14.17个百分点。据不完全统计,12月基础产业类信托的资金主要集中于江苏、陕西、山东、浙江、四川等省份,其中,江苏地区投入信托资金规模为77.34亿元,占当期总规模的23.60%;陕西地区投入信托资金规模为23.80亿元,占当期总规模的7.26%;山东地区成立规模为22.25亿元,占当期总规模的6.79%。在年末新托管公司冲规模的重要时间点,由于房地产类信托和工商企业类信托因宏观经济下行和持续严监管,基础产业类信托成为了信托公司重点展业领域。一方面,基础产业类信托目前转型成效较为显著,部分业务从融资类过渡到以城投债、私募债为主的标准化业务;另一方面,为了托底经济,积极财政政策加力提效,政策红利利好基础产业类信托,这是基础产业信托成立大幅增长的重要原因。

工商企业类信托成立规模环比显著下滑。宏观经济下行,监管压降融资类信托业务,工商企业类信托转型成效并不突出,导致工商企业类信托业务承压。工商企业类信托共计成立184款产品,占当月成立总数的7.44%,较上期上升0.99个百分点;成立规模64亿元,环比下降45.46%,同比下降69.94%,占当月成立总规模的5.69%,较上期下降了3.9个百分点。从信托功能来看,融资类信托产品规模为47.5亿元,占当月成立信托产品总规模的74.54%;投资类信托产品规模为15.92亿元,占当月成立信托产品总规模的24.98%。工商企业类信托产品主要以融资类为主,目前转型成效并不突出,同时宏观经济下行,叠加在压降融资类信托业务的监管导向下,12月工商企业类信托产品成立有所放缓。

图2 2019年12月-2022年12月信托资产五大投向规模占比

数据来源:用益信托网,国投泰康信托研究发展部整理

平均收益率环比小幅下降

12月集合信托产品平均收益率小幅下行,平均发行收益率为6.71%,环比下降1bp,同比下降37bp;平均成立收益率为6.71%,环比下降1bp,同比下降42bp。当期集合信托产品发行平均期限为4.58年,成立平均期限为4.42年,成立平均期限环比减少0.86年。

图3 2019年12月-2022年12月信托产品平均收益率(%)

数据来源:用益信托网,国投泰康信托研究发展部整理

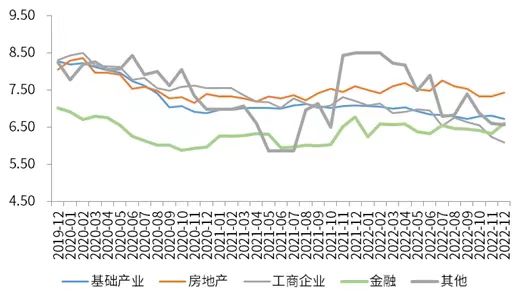

从分项成立收益率来看,投向房地产领域和金融领域收益率有所抬升,其他领域收益率均有所下降。本期房地产投向平均收益率为7.43%,较上期上升了10bp;金融投向平均收益率为6.60%,较上期上升了27bp;工商企业投向平均收益率为6.08%,较上期下降了16bp,切实贯彻中央提出的服务实体经济精神;基础产业投向平均收益率为6.73%,较上期下降了8bp。

图4 2019年12月-2022年12月信托产品投向成立收益率(%)

数据来源:用益信托网,国投泰康信托研究发展部整理

该网站已支持IPv6

该网站已支持IPv6