中国养老体系发展概述

日期: 2021-01-19面对老龄化日益严重、传统养老金运行模式不堪重负的情况,各国鼓励雇主为员工制定养老金计划,以及个人开展养老储蓄投资等养老方式。1994年,世界银行出版《防止老龄危机——保护老年人及促进增长的政策》,首次提出了建立养老金的“三支柱”模式:第一支柱是由政府管理的基础养老保险,属于强制和非积累制的;第二支柱是雇主发起的企业年金制度,由政府提供税收优惠;第三支柱个人自愿参加的养老储蓄计划,由政府提供税收激励。

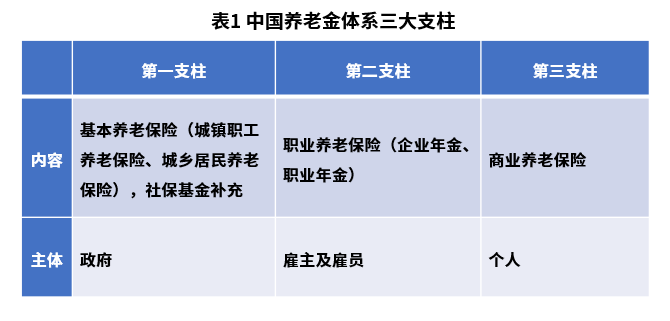

经过若干年的改革和发展,我国已初步建立多层次的养老保障体系,即由政府主导并负责管理的基本养老保险(第一支柱),由政府倡导但由企业自主发展的职业养老保险(第二支柱),由个人自愿购买的商业性养老保险(第三支柱)。

一、第一支柱发展情况

初步建立职工养老保险,实为企业保险。自1950年起,我国就逐步建立包括退休在内的社会保障项目。在计划经济初期分别对机关事业单位、企业职工建立不同的养老保险制度,未涉及城镇未就业居民和农村居民,形成了养老金“多轨制”局面。为了缓解“多轨制”矛盾,1958年国务院颁布《关于工人、职员退休处理的暂行规定》和《关于工人、职员退职处理的暂行规定》,统一了企业职工和国家机关工作人员的退休制度。此时的养老保险由单位代替发放,实际为企业养老保险。

养老保险一定范围内实现社会统筹。在改革开放初期,中央政府分别对中外合资企业、城镇集体企业、国有企业和机关事业单位明确了建立养老保险制度或作了详细规定。1984年国务院《关于发布改革劳动制度四个规定的通知》,要求建立全国县、市一级的退休费统筹机制,并建立统筹基金,至此养老保险在一定范围内实现社会统筹,但仍采用现收现付制,养老保险费用由国家和企业承担。

养老保险扩大到城镇职工。步入20世纪90年代,我国人口老龄化开始显现,为了缓解养老金支付压力,1991年国务院《关于企业职工养老保险制度改革的决定》,提出要逐步建立起基本养老保险、企业补充养老保险和职工个人储蓄型养老保险相结合的制度,由国家、企业和个人三方共同负担,养老保险社会统筹正式在全国开始推广。此后开始对城镇职工养老保险制度进行改革,1995年进行个人账户设点,1997年统一缴费比例。至此,我国养老保险制度扩大到城镇所有企业职工,并且从现收现付制转向统账结合制。

设立社保基金应对养老金缺口。由于退休人员增多,且前期没有个人账户积累,社会统筹基金出现“收不抵支”现象,地方政府挪用个人账户基金填补空缺。为了避免此类现象,应对人口老龄化、养老金缺口逐年扩大的问题,中央政府加大对养老保险的支出补贴,并于2000年设立全国社会保障基金(简称“社保基金”),并成立社保基金理事会负责管理运营。社保基金由中央政府集中资金, 由中央财政预算拨款、国有资本划转、基金投资收益和以国务院批准的其他方式筹集的资金构成;社保基金是国家社会保障储备基金,用于人口老龄化高峰时期的养老保险等社会保障支出的补充、调剂。截至2019年末,全国社保基金资产总额为2.6万亿元,已成为一只全球瞩目的主权养老基金。

基本养老保险制度基本形成。2005年国务院颁布《关于完善企业职工基本养老保险制度的决定》,对具体的养老保险制度设计进行调整和完善,指出个人账户的规模统一由本人缴费工资的11%调整为8%,并全部由个人缴费形成。2009年发布的《国务院关于开展新型农村社会养老保险试点的指导意见》和2011年发布的《国务院关于开展城镇居民社会养老保险试点的指导意见》分别推行城乡居民和城镇居民养老保险,二者于2015年完成并轨。2015年国务院颁布的《关于机关事业单位工作人员养老保险制度的决定》将企事业单位人员纳入到社会养老保险体系。至此,机关事业单位与企业在养老制度上完成并轨,我国基本养老保险制度基本形成。

截至2019年末,养老保险基金资产总额为1.08万亿元,同比增长53.11%。2019年,基本养老保险收入5.70万亿元,支出5.23万亿元,累计结余6.29万亿元,参保人数为9.68亿人,覆盖率为69.11%。

二、第二支柱发展情况

企业年金和职业年金,统称为职业养老保险,是对基础养老保险的补充,是我国养老保障体系的第二支柱。企业年金由企业缴费和个人缴费构成,其中企业缴费每年不超过本企业职工工资总额的8%,个人缴费不超过工资总额的4%,由单位代扣代缴;职业年金单位缴费比例为本单位工资总额的8%,个人缴费比例为本人缴费工资的4%,由单位代扣。在职工达到领取条件时,可按月领取或一次领取,且账户余额享有继承权。

逐步建立企业年金制度。1991年国务院《关于企业职工养老保险制度改革的决定》,指出企业可根据自身能力建立企业补充养老保险;2000年国务院《关于完善城镇社会保障体系的试点方案》,提出企业可为职工建立企业年金,并进行市场化运营和管理;2004年劳动保障部颁发《企业年金试行办法》和《企业年金基金管理试行办法》,对企业年金进行明确规范。

建立职业年金制度。2015年国务院《关于机关事业单位工作人员养老保险制度改革的决定》,提出建立职业年金制度,即机关事业单位人员的补充养老保险制度,这是我国养老保险制度并轨的重要配套措施。

税优政策激励发展。2013年财政部、人社部和国税总局联合发布《关于企业年金职业年金个人所得税有关问题的通知》,提出包括税前扣除、基金运营收入免税等税优政策,以促进我国多层次养老体系的发展。

截至2020年三季度末,我国共有10.21万户企业建立了企业年金,参加职工有2669.7万人,年末企业年金基金累计结存2.09万亿元。

三、第三支柱发展情况

早在1991年国务院《关于企业职工养老保险制度改革的决定》中,就提出鼓励开展个人储蓄性养老保险。2014年《国务院关于加快发展现代保险服务业的若干意见》中,指出把商业保险建成社会保障体系的重要支柱、创新养老保险产品服务,推动个人储蓄性养老保险发展,开展住房反向抵押养老保险试点,适时开展个人税收递延型商业养老保险试点。

2018年5月银保监会印发《个人税收递延型商业养老保险业务管理暂行办法》。截至2019年底,个税递延型商业养老保险参保人数是4.7万人,保费收入2.45亿元,发展极为缓慢。

从总体来看,我国目前养老体系可以概况为:严重依赖于养老第一支柱,第二支柱发展不充分,第三支柱建设尚处于起步阶段。2019年我国养老金市场规模达到10.76万亿元,其中第一支柱的基本养老保险和社保基金补充规模为8.35万亿元,占比高达77.6%;第二支柱的企业年和职业年金规模共2.41万亿元,占比为22.4%;第三支柱的个人税收递延型商业养老保险仅为12.4亿元。

但随着人口老龄化的加剧和养老金缺口的加大,第三支柱被公认为养老金体系最重要的补充。我国第三支柱建设刚刚起步,发展存在诸多问题。党的十九届五中全会提出“实施积极应对人口老龄化国家战略”,养老体系第三支柱建设正日益受到各相关政府部门、金融机构和研究学者的高度重视。未来应大力发展第三支柱,尽快建成多层次的养老体系,满足居民养老需求。

该网站已支持IPv6

该网站已支持IPv6